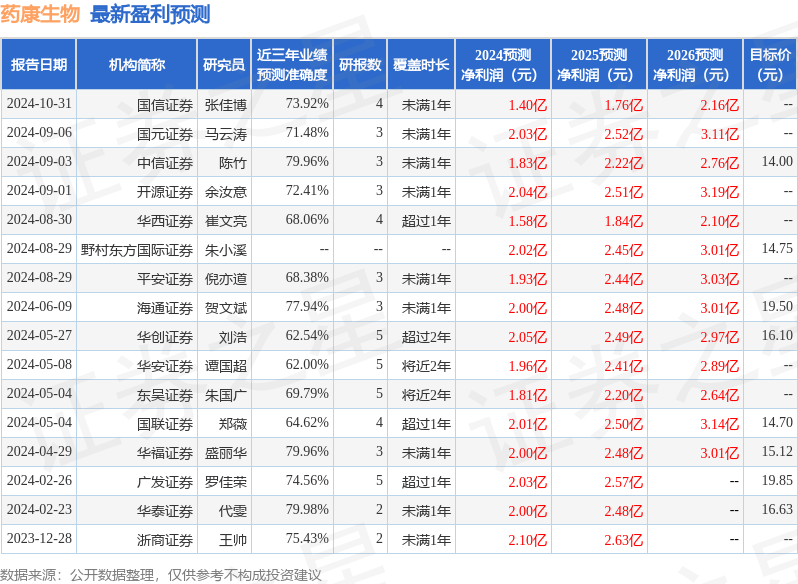

最新盈利预测明细如下:

最新盈利预测明细如下:開源證券股份有限公司餘汝意,汪晉近期對藥康生物進行研究併發布了研究報告《公司信息更新報告:前三季度營收穩健增長,多因素影響利潤階段性承壓》,本報告對藥康生物給出買入評級,當前股價爲13.12元。

藥康生物(688046)

前三季度收入端穩健增長,受多因素影響利潤階段性承壓

2024Q1-3,公司實現營業收入5.10億元,同比增長12.13%;歸母淨利潤9821萬元,同比下降16.57%;扣非歸母淨利潤7181萬元,同比下滑12.06%。單看Q3,公司實現營業收入1.69億元,同比增長6.70%,環比下滑7.62%;歸母淨利潤2188萬元,同比下滑45.51%,環比下滑53.31%;扣非歸母淨利潤1697萬元,同比下滑47.17%,環比下滑46.91%。公司營收同比穩健增長,利潤端階段性承壓,主要系受生產規模擴大成本增加、海外開發力度加大銷售費用上漲以及政府補助金額同比減少等影響。考慮公司利潤端短期內壓力較大,我們下調盈利預測,預計2024-2026年歸母淨利潤爲1.46/1.89/2.33億元(原預計2.04/2.51/3.19億元),EPS爲0.35/0.46/0.57元,當前股價對應PE爲37.0/28.5/23.1倍,鑑於公司積極開發高附加值品系且積極拓展海外市場,維持「買入」評級。

前瞻性佈局高附加值小鼠品系,新產能利用率穩步提升

公司持續推進小鼠模型創新,前瞻性佈局高附加值小鼠品系,2024H1新增斑點鼠品系超過200個;野化鼠項目快速推進,截至2024年6月底,共推出25個野化鼠品系與600個藥篩鼠品系。公司海內外產能陸續投產,2024H1新設施8萬籠新產能的利用率穩步提升,對華北市場、上海區域、粵港澳大灣區服務能力顯著增強;同時,公司首個海外設施落地San Diego於2024Q1啓用,對海外客戶的響應速度與服務能力持續提升。

積極擴建BD團隊,國際化發展正在路上

截至2024年6月底,公司共擁有近100人BD團隊,2024H1服務客戶數量近2000家,新增客戶近400家。海外市場方面,公司已組建超30人BD團隊,分別覆蓋北美、亞太及歐洲三大區域,服務客戶超200家。2023年海外市場實現收入6214萬元,同比增長44.91%,工業客戶佔比超60%,國際化發展正在路上。

風險提示:模式動物行業需求下降、核心成員流失、行業競爭格局惡化等。

證券之星數據中心根據近三年發佈的研報數據計算,華泰證券代雯研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.98%,其預測2024年度歸屬淨利潤爲盈利2億,根據現價換算的預測PE爲26.78。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有6家機構給出評級,買入評級2家,增持評級4家。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。