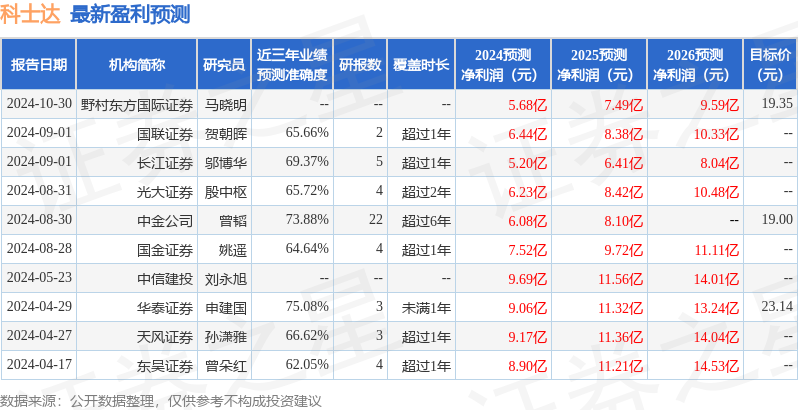

最新盈利预测明细如下:

最新盈利预测明细如下:華福證券有限責任公司鄧偉,李宜琛近期對科士達進行研究併發布了研究報告《海外戶儲庫存高企壓制業績釋放,營收淨利同比下滑》,本報告對科士達給出買入評級,當前股價爲19.07元。

科士達(002518)

投資要點:

公司24Q3營收淨利同比下滑

公司2024年前三季度實現營收29.12億元,同比增長-28.43%;實現歸母淨利潤3.57億元,同比-48.41%;實現扣非歸母淨利潤3.29億元,同比-51.36%。公司2024年單三季度實現營收10.20億元,同比增長-18.11%;實現歸母淨利潤1.38億元,同比-27.86%;實現扣非歸母淨利潤1.22億元,同比-34.87%。

海外戶儲庫存壓力較大壓制公司業績釋放

公司2024Q3實現營收10.20億元,環比-3.78%,我們認爲主要系戶儲庫存積壓導致海外出貨受阻。隨着下游庫存逐步消化,我們預計公司後續出貨有望恢復環比增長。

盈利能力環比提升,期間費用率環比微漲

公司2024Q3毛利率33.11%,同比-2.04pct,環比+0.16pct,淨利率34.61%,同比-22.87pct,環比+14.33pct。公司毛利率及淨利率環比提升。2024Q3公司期間費用率爲16.62%,同比+2.92pct,環比+1.81pct,銷售/管理/研發/財務費用率分別爲8.17%/2.99%/6.15%/-0.69%,同比+1.80pct/0.23pct/1.44pct/-0.55pct,環比-0.47pct/0.20pct/-0.28pct/2.35pct,財務費用率增加主要系存款類產品到期收到利息同比增加以及大額存單計提利息收入增加,隨着公司收入逐季度恢復環比增長,我們預計公司費用率大概率將降至正常水平。

盈利預測與投資建議

由於歐洲地區戶儲去庫存速度不及預期,我們下調公司業績預期,我們預計公司2024-2026年營收分別爲46.68/59.28/73.62億元(前值81.80/102.18/-億元),同比增長-14%/27%/24%,歸母淨利潤分別爲6.02/7.23/9.06億元(前值11.29/13.80/-億元),同比增長-29%/20%/25%,對應現值PE分別爲19/15/12倍,鑑於公司在海外的儲能業務佈局,未來仍有望伴隨歐洲等地戶儲實現高速增長,維持「買入」評級。

風險提示

國內產業政策推進不及預期;海外儲能需求不及預期;競爭格局惡化風險;業績不達預期對估值產生負面影響風險。

證券之星數據中心根據近三年發佈的研報數據計算,華泰證券申建國研究員團隊對該股研究較爲深入,近三年預測準確度均值爲75.08%,其預測2024年度歸屬淨利潤爲盈利9.06億,根據現價換算的預測PE爲12.38。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有6家機構給出評級,買入評級6家;過去90天內機構目標均價爲19.0。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。