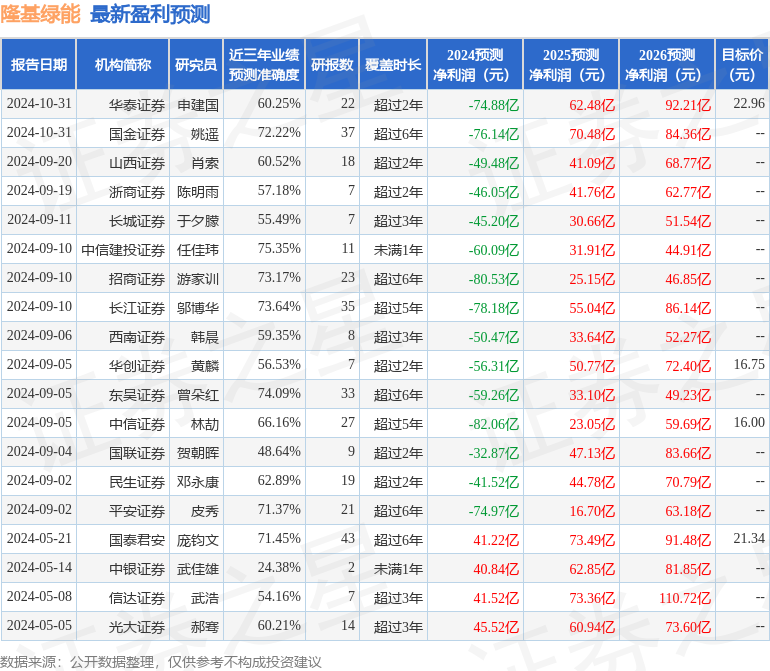

最新盈利预测明细如下:

最新盈利预测明细如下:民生證券股份有限公司鄧永康,王一如,林譽韜,朱碧野近期對隆基綠能進行研究併發布了研究報告《2024年三季報點評:24Q3虧損環比收窄,堅定BC技術領先佈局》,本報告對隆基綠能給出買入評級,當前股價爲19.01元。

隆基綠能(601012)

事件:2024年10月30日,公司發佈2024年三季報。2024年前三季度公司實現收入585.93億元,同比-37.73%;實現歸母淨利潤-65.05億元,同比-155.62%;實現扣非淨利-64.88億元,同比-156.35%。

24Q3公司實現收入200.64億元,同比-31.87%,環比-3.79%;實現歸母淨利潤-12.61億元,同比-150.14%,環比+56.40%;實現扣非淨利-12.12億元,同比-149.37%,環比+57.60%,虧損環比收窄。

盈利階段性承壓,24Q3虧損環比收窄。2024年以來,受光伏行業供需錯配的持續影響,光伏各環節產品價格均大幅下跌,公司出現階段性經營業績虧損。公司根據市場變化策略性調整出貨,2024年1-9月實現硅片出貨82.80GW(其中對外銷售35.03GW),同比下降4.22%,單晶電池對外銷售4.16GW,組件出貨量51.23GW(其中BC組件銷量13.77GW),同比增長17.70%。24Q3公司虧損環比收窄,24Q3公司毛利率爲8.60%,環比提升1.99pct;24Q3公司計提資產減值損失7.74億元,環比大幅收窄,主要因產業鏈價格波動趨緩。

堅定BC技術領先佈局,HPBC2.0產品優勢凸顯。公司堅定BC技術領先佈局,實現高效HPBC2.0技術重大突破,電池量產效率26.6%,基於高品質泰睿硅片和HPBC2.0電池技術,公司已陸續推出集中式Hi-MO9組件和分佈式Hi-MO X10組件產品,組件量產效率最高達24.8%,爲全行業可規模化量產效率最高的產品,發電性能、可靠性等技術性能全面大幅領先行業。目前BC組件已被納入國內大容量集採招標,公司HPBC2.0產品的高效可靠價值凸顯,場景產品矩陣不斷完善,公司將穩步推進HPBC二代產能建設,加大市場開發力度,推動BC產品市場滲透率快速提升。

穩步推進BC產能建設,美國組件工廠已投產。截至23年末,公司自有硅片產能達到170GW,電池產能達到80GW,組件產能達到120GW。隨着西咸一期12.5GW電池和銅川12GW電池等BC二代項目建設和產能改造項目推進,HPBC2.0產品將於2024年底進入規模上市,預計2025年底前公司BC產能將達到70GW(其中HPBC2.0產能約50GW),2026年底國內電池基地計劃全部遷移至BC產品。2024H1,公司已實現北美區域出貨順暢通關,美國5GW組件工廠已經正式投產,對北美地區業務開拓形成了有力支持。

投資建議:我們預計公司24-26年營收爲804.93/1157.92/1426.42億元,歸母淨利潤爲-75.82/54.04/82.43億元,以11月1日收盤價爲基準,25-26年對應PE爲27X/17X,公司堅持差異化競爭,持續進行產品升級迭代,深化全球化產能佈局,維持「推薦」評級。

風險提示:下游需求不及預期,市場競爭加劇,產業鏈降價導致減值損失等。

證券之星數據中心根據近三年發佈的研報數據計算,中信建投證券任佳瑋研究員團隊對該股研究較爲深入,近三年預測準確度均值爲75.35%,其預測2024年度歸屬淨利潤爲虧損60.09億。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有15家機構給出評級,買入評級12家,增持評級3家;過去90天內機構目標均價爲16.59。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。