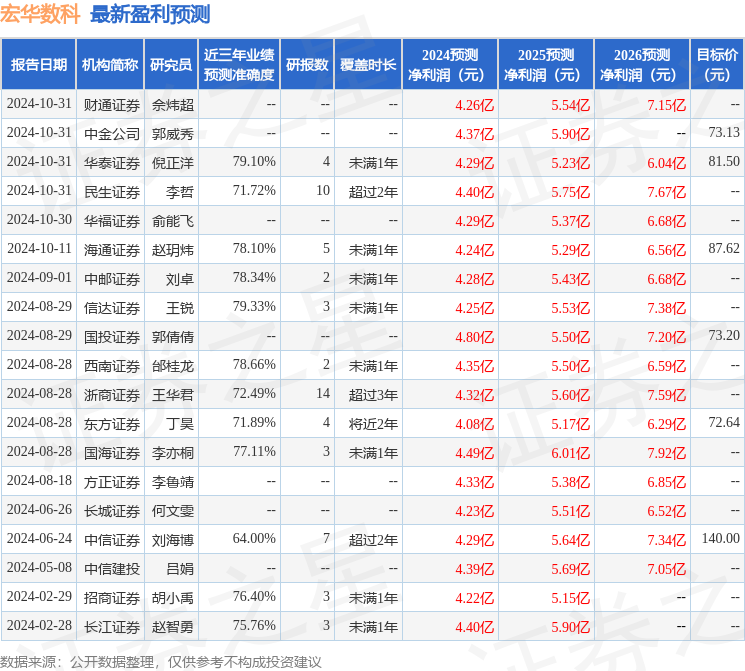

最新盈利预测明细如下:

最新盈利预测明细如下:西南證券股份有限公司邰桂龍近期對宏華數科進行研究併發布了研究報告《產業趨勢不改,業績維持較高增速》,本報告對宏華數科給出買入評級,當前股價爲67.7元。

宏華數科(688789)

投資要點

事件:公司發佈2024年三季報,前三季度公司實現營收12.6億元,同比增長43.4%;歸母淨利潤爲3.1億元,同比增長29.5%。單三季度營收4.5億元,同比增長39.1%,實現歸母淨利潤1.1億元,同比增長19.9%。受股權激勵費用及匯率波動影響,利潤增速低於收入。

收入結構變動導致毛利率小幅下降,總體利潤水平維持較高水平。前三季度公司綜合毛利率46.5%,同比下降1.5個百分點,主要系公司「設備先行,耗材跟進」經營模式下,產品結構變動,設備收入佔比提升所致;同時由於年初降價,墨水毛利率有所降低。前三季度公司淨利率25.4%,同比下降3.0個百分點,主要系股權激勵費用及匯率波動影響所致。單三季度毛利率47.6%,同比下降1.2個百分點,淨利率25.3%,同比下降4.2個百分點。

受股權激勵費用及匯率波動影響,期間費用有所上升。前三季度公司期間費用率爲17.5%,同比增加2.2個百分點,主要系匯率波動導致財務費用增加所致;其中銷售、管理、研發、財務費用分別同比-1.7、+0.1、-0.8、+4.6個百分點,除財務費用外,其他三項費用率管控良好。單三季度期間費用率19.1%,同比增長1.5個百分點,其中銷售、管理、研發、財務費用分別同比-1.7、+1.1、-0.6、+2.7個百分點,管理費用增加主要系股權激勵費用攤銷所致。

打通上下游覆蓋全產業鏈,橫向拓展打造平台型公司。公司在聚焦紡織領域數碼噴印設備之餘,積極拓展面向書刊噴印、建材飾面、瓦楞紙噴印等多產業應用領域的設備,2023年已成功推出相關產品並取得0.6億元收入。產能方面,公司IPO募投項目年產2000套噴印設備與耗材智能化工廠已正式投產,產能和品質進一步提升。定增項目年產3520套噴印設備智能化生產線和4.7萬噸墨水基地預計2025年達產,產能爬坡節奏順利,業績有望保持高增長。

盈利預測與投資建議。預計公司2024-2026年歸母淨利潤分別爲4.4億元、5.6億元、6.7億元,對應EPS分別爲2.42、3.10、3.72元,未來三年歸母淨利潤將保持27.1%的複合增長率,維持「買入」評級。

風險提示:終端市場需求波動風險、海外市場風險、核心設備依賴外採風險、在建產能建成及達產進度不及預期風險。

證券之星數據中心根據近三年發佈的研報數據計算,信達證券王銳研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.33%,其預測2024年度歸屬淨利潤爲盈利4.25億,根據現價換算的預測PE爲28.57。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有15家機構給出評級,買入評級10家,增持評級5家;過去90天內機構目標均價爲80.14。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。