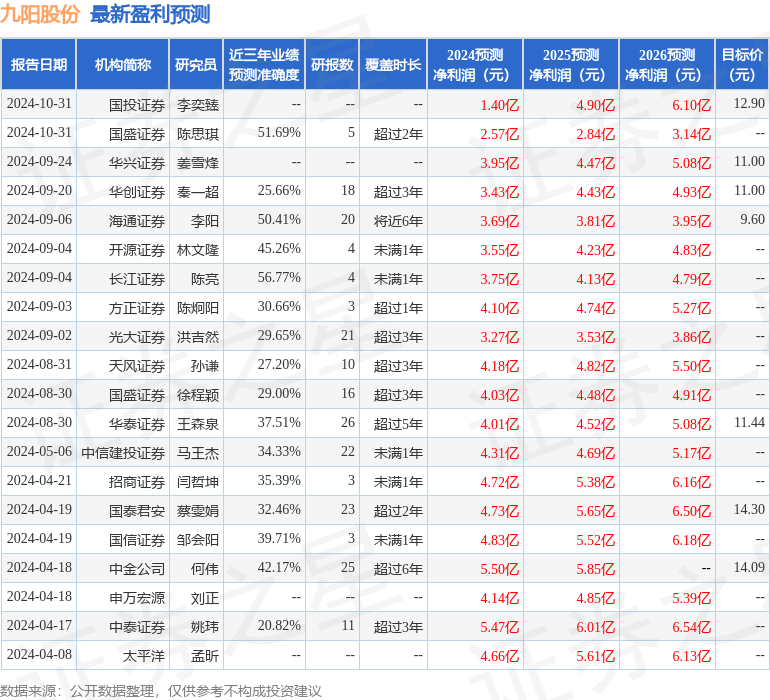

最新盈利预测明细如下:

最新盈利预测明细如下:天風證券股份有限公司孫謙近期對九陽股份進行研究併發布了研究報告《行業低迷使公司增長承壓,靜待Q4以舊換新落地改善》,本報告對九陽股份給出增持評級,當前股價爲10.0元。

九陽股份(002242)

事件:公司2024年前三季度實現營業收入61.82億元,同比-8.84%,歸母淨利潤0.98億元,同比-73.02%;其中2024Q3實現營業收入17.95億元,同比-27.12%,歸母淨利潤-0.77億元,同比-166.46%。

收入端,內銷由於廚房小家電內需表現較弱,大部分品類增速有所承壓,其中公司核心品類豆漿機表現相對較好,根據奧維數據顯示,24Q3線上銷額同比+10%。Q4隨着內銷大促疊加部分廚房小家電品類以舊換新國補的落地,我們預計公司收入增速有望環比繼續向好。

2024年前三季度公司毛利率爲26.27%,同比+0.88pct,淨利率爲1.48%,同比-3.9pct;其中2024Q3毛利率爲21.85%,同比-0.58pct,淨利率爲-4.51%,同比-9.25pct。利潤率方面,在內需低迷和行業競爭激烈的環境下,毛利率同環比皆有所下降。

公司2024年前三季度銷售、管理、研發、財務費用率分別爲17.18%、3.98%、4.4%、-1.1%,同比+4.01、+0.35、+0.67、-0.32pct;其中24Q3季度銷售、管理、研發、財務費用率分別爲19.12%、4.48%、4.77%、-0.49%,同比+8.07、+1.22、+1.46、-0.03pct。公司費用率同比顯著提升,我們認爲或主要由於收入同比下降較多所致。

投資建議:公司內銷核心品類增速有所修復。隨着內需的逐步好轉及核心品類銷售的進一步修復,公司收入業績或將逐步向好;根據公司三季報的情況,我們適當下調了收入和毛利率,預計24-26年公司歸母淨利潤爲2.6/3.6/4.0億元(前值爲4.2/4.8/5.5億元),對應動態PE爲29.6x/21.3x/19.0x,維持「增持」評級。

風險提示:原材料價格波動風險;市場競爭風險;替代產品風險;匯率風險;新品銷售和推出不及預期等。

證券之星數據中心根據近三年發佈的研報數據計算,長江證券陳亮研究員團隊對該股研究較爲深入,近三年預測準確度均值爲56.77%,其預測2024年度歸屬淨利潤爲盈利3.75億,根據現價換算的預測PE爲20.41。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有16家機構給出評級,買入評級9家,增持評級7家;過去90天內機構目標均價爲11.59。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。