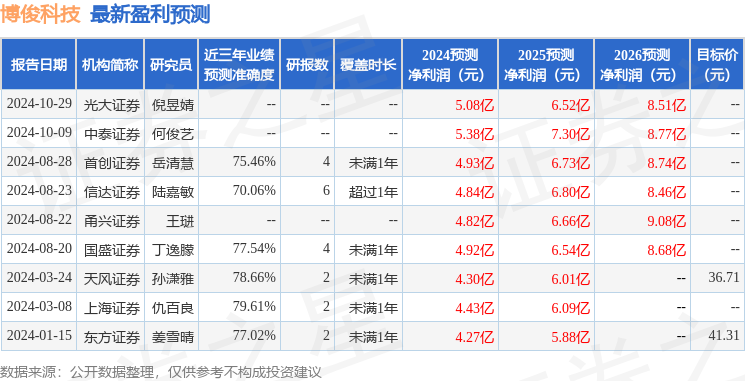

最新盈利预测明细如下:

最新盈利预测明细如下:甬興證券有限公司王璡近期對博俊科技進行研究併發布了研究報告《24Q3業績點評:業績符合預期,客戶放量驅動業績增長》,本報告對博俊科技給出買入評級,當前股價爲22.55元。

博俊科技(300926)

事件描述

公司發佈2024年三季報。24Q3實現營收約11.4億元,同比約+67.7%,環比約+23.1%;歸母淨利潤約1.4億元,同比約+57.1%,環比約+3.6%。業績處於業績預告的均值附近。

核心觀點

主要客戶需求向好,驅動業績增長

24Q3公司主要客戶賽力斯、理想、吉利等排產需求向好,產量分別約13.4、15.4和66.7萬輛,同比分別約+205%、+48%和+25%,環比分別約+12%、+62%和+15%。此外,據Marklines,小鵬M03熱銷,8、9月產量快速爬升,分別約0.3、1.0萬輛。

盈利能力有所下降

24Q3公司毛利率約24.5%,同比+0.8pct,環比-4.7pct;期間費用率合計約8.7%,同比+0.3pct,環比-0.1pct;受信用減值約0.22億元影響,淨利率約11.9%,同比-0.8pct,環比-2.2pct。

客戶、產品升級,中長期發展可期

公司客戶和產品持續升級。客戶端,公司從Tier1供應商向整車廠供應商轉型。產品端,從零部件拓展到總成件,單車價值量提升。產能端,公司加碼產能建設,新批准15億投資建設常州基地,支撐未來公司業績增長。

投資建議

我們預計公司2024~2026年營收分別爲39.4、52.8和68.5億元,同比+52%、+34%和+30%;歸母淨利潤分別爲4.8、6.7和9.1億元,同比+56%、+38%和+36%。截至2024年10月29日,股價對應2024~2026年PE分別爲20、14、11倍。維持「買入」評級。

風險提示

客戶相對集中風險,行業競爭加劇,原材料價格波動,技術風險。

證券之星數據中心根據近三年發佈的研報數據計算,上海證券仇百良研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.61%,其預測2024年度歸屬淨利潤爲盈利4.43億,根據現價換算的預測PE爲14.18。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有6家機構給出評級,買入評級6家。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。