10月因核心一二線城市利好新政持續發酵,整體成交回歸年內高位,11月隨着新政利好效應遞減,疊加季節性因素,市場增長動能放緩預期小幅回落。

智通財經APP獲悉,克而瑞地產發文稱,得益於新政利好和房企大折扣力度促銷積極「自救」,10月新房供應回落近4成而成交延續U型走勢達到年內次高,10月單月成交環比上漲44%,較三季度月均上45%。二手房成交走強,環比上升25%,同比增18%,前10月累計同比與去年持平。土地成交規模延續同比下行,熱度略有回落,10月平均溢價率3.8%,較上月全月下降0.3個百分點。

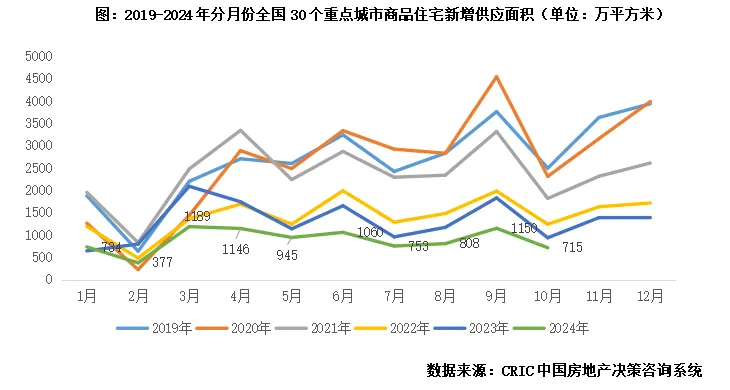

新增供應:環比降38%顯著不及Q3月均,穗漢津蘇等縮量顯著

10月供應規模階段性回落,不及三季度月均。30個重點城市新增供應715萬平方米,環比下降38%,同比下降24%,與三季度月均相比降幅21%,前10月累計同比降幅爲32%。

10月供應規模階段性回落,不及三季度月均。30個重點城市新增供應715萬平方米,環比下降38%,同比下降24%,與三季度月均相比降幅21%,前10月累計同比降幅爲32%。

一線供應大幅回落,回歸7-8月水平。4個一線城市整體預計供應面積164萬平方米,環比下降38%,同比下降8%,較三季度月均水平降幅達12%。僅深圳一城同環比齊增12%和65%,較三季度月均增幅高達54%,基於新政後市場良好的反饋,疊加上月基數較低,房企普遍加強了推盤節奏,整體供應量穩中有增。上海、廣州同環比齊降;北京因去年基數較低同比倍增,前10月累計同比降幅僅爲2%。

二三線城市供應跌幅不及一線,累計同比降幅仍在3成以上。26個重點二三線城市合計供應551萬平方米,環比下降38%,同比下降28%,累計同比降幅爲34%。從變化情況來看,武漢、天津、佛山、昆明、長沙、蘇州、南寧、徐州等城市環比降幅均超5成,對於武漢、蘇州等城市而言,經歷了上月供應放量,10月迎來了推盤空窗期;還有部分城市諸如昆明、南寧、徐州等因市場緩慢修復,房企推盤積極性也並不高漲。部分城市諸如長春、珠海、寧波等供應量穩中有增,主要源於上月基數較低,同比延續降勢。

新房成交:環增44%達年內單月次高,一線新政利好顯著放量

得益於新政持續效應和傳統營銷旺季,10月成交止跌企穩,延續9月回升態勢,達到年內次高。據CRIC監測數據,10月30個重點城市整體成交1405萬平方米,環比上漲44%,同比持平去年,與三季度月均值相比增長45%,前三季度累計同比下降30%。

一線城市是新政直接受益者,成交同環比齊增。4個一線環比上升61%,同比上升21%,較三季度月均增長49%,累計同比降幅收窄至22%。除北京同比下降外,上海、廣州、深圳三個一線城市均同環比齊增,其中廣州、深圳漲幅顯著,環比均有7成及以上顯著回升,主要源於新政刺激使得短期欲購房的存量客戶加速入市,上海主要源於新政利好效應有限,疊加供給限制和二手房分流影響,新政對成交的刺激作用不如廣深顯著。

二三線城市成交環比增幅不及一線,同比持降,累計同比降幅顯著高於一線。可以將各城市劃分爲以下幾類:

(1)成交排名居前類城市成都、武漢、天津、西安、杭州等環比持增,但同比回落,雖短期市場熱度延續,但與去年同期已經不可同日而語;值得關注的是天津10月中旬全面取消限購、限價,短期內的確刺激了一波剛需剛改客群入市,使得整體樓市有企穩回升的徵兆。

(2)近半數弱二三線城市同環比齊增,以蘇州、寧波、南京、濟南、昆明、南寧、廈門、福州、佛山、惠州、常州等爲典型代表,經歷了前期深度調整,10月因中央新政利好維穩市場信心和部分房企加強營銷力度,成交出現了回升態勢,累計同比降幅持續收窄。

(3)長春、珠海等同環比延續降勢,整體成交仍延續低位徘徊。

項目去化:開盤縮量提質,平均去化率增6pcts至34%

10月房企推盤積極性不如9月,不過推盤量延續高位顯著高於7-8月,21個重點城市10月首開和加推共計243次,環比微降4%;市場熱度穩中有增,據CRIC調研數據,重點城市10月平均開盤去化率爲34%,同環比漲幅均爲6pcts;和三季度相比增幅爲7pcts,延續弱復甦走勢。

分城市來看,成都、天津、重慶熱度居前,10月去化率均在5成以上。而從變化趨勢來看,大體可分爲以下幾類:一是新政利好型城市,以廣州、深圳、天津爲典型代表,得益於「四限」鬆綁,短期內項目來訪、認購穩中有增,前期存量客戶持續釋放;相較而言京滬「四限」鬆綁程度有限,因而對於開盤去化率提振作用並不顯著,個盤延續分化走勢。二是西安、南京、合肥、廈門等因供給結構原因,去化率穩中有降。三是半數城市得益於中央利好發聲和房企加強營銷積極自救,去化穩中有增,迎來階段性復甦。

庫存:供求比0.51致庫存同環比齊跌 廈甬佛等20城去化週期改善

10月,因供應回落而成交持增,30個重點監測城市整體供求比由上月的1.18降至0.51,僅深圳、西安維持供求持穩,其餘28城供求比均在1以下。30城庫存面積爲23338萬平方米,環比下降2.9%,同比下降2%。

22城消化週期環比有所縮短,降幅多爲10%以內,寧波、佛山、廈門因短期供應激增,去化週期和環比降幅較爲顯著。不過當前30個重點城市消化週期均高於去年同期,顯示庫存壓力有增無減。從絕對量來看,仍有7成城市消化週期超過18個月。

二手住房:成交環同比分別25%和18%,尤其一線同環比增5成

10月,18個重點城市二手房成交面積預計爲971萬平方米,環比增長25%,同比增長18%。前10月累計成交面積預計爲8804萬平方米,累計同比增長2%。

環比來看,一系列政策刺激下,10月二手房市場有所升溫,除蘇州、揚州等4城外,其餘14個城市成交均回升,特別是深圳、上海等成交領漲,環比增幅分別達到90%和65%,深圳更是創下2022年以來單月新高。

同比來看,重點城市漲跌參半,京滬深杭等核心城市成交規模普遍高於去年同期,特別是深圳更是同比倍增,北京、上海等增幅也在50%左右,但蘇州、成都、佛山等城市成交表現依然弱於去年同期。預判後市,政策效應疊加年末衝量,預計下月二手房成交仍有望延續增長勢頭,但環比增幅可能略有收窄。

土地市場:成交量價齊跌且溢價率下行,上海土拍熱度創新低

10月,土地市場供地節奏不及上年同期。截止10月27日,全國300城10月經營性土地成交規模7370萬平方米,同環比分別下降40%和11%,土地成交金額2158億元,同環比分別下降48%和18%。熱度方面,至截稿時10月平均溢價率3.8%,較上月全月下降0.3個百分點。10月各地土拍熱度延續分化,僅杭州、揚州等地單月平均溢價率突破10%,更多的城市還是以低溢價成交爲主,北京、上海、西安、長沙等城市10月絕大多數地塊仍是底價成交。

各能級城市表現各異,一、三線同環比量跌價漲,二線同環比量價齊降。

CRIC監測數據顯示,截止10月27日,一線城市10月共成交土地116萬平方米,環比上月下降53%,同比降幅更是高達76%;成交金額298億元,環比下降35%,同比大降72%,由於10月北京、上海均有高價地塊成交,帶動成交均價一定程度上升,環比增加37%,增至25756元/平方米。

具體來看,上海成交規模最高,達56萬平方米,涉及4宗宅地和4宗商辦,金額150億元,除楊浦定海地塊2.32%低溢價成交外,其餘7宗宅地均底價成交,整體溢價率僅有0.5%,總體來看市場熱度仍舊處於相對低位。其次是深圳,成交規模31萬平方米,涉及1宗宅地、1宗商辦,均底價成交,金額68元。北京月內成交4宗宅地,分別位於通州、豐臺、昌平和延慶區,均底價成交,金額達78億元。此外,廣州底價成交4宗商辦地,成交金額僅2億元。

二線城市同環比量價齊降。具體來看,至27日二線城市成交建面931萬平方米,環比下降32%,同比大降55%。樓板價同環比亦下降,環比降幅達11%,降至4757元/平方米。

具體到城市來看,榜首西安成交建面160萬平方米,金額59億元,涉及13宗涉宅地和6宗商辦地,均底價成交。居於第二位的長沙成交建面129萬平方米,金額僅28億元,涉及11宗地,均底價成交。居於第三位的寧波成交建面105萬平方米,涉及7宗宅塊和3宗商辦地塊,除寧海縣躍龍街道22-12地塊經過154輪競拍,被得力以總價2.08億元、77%溢價率競得,其餘地塊均底價成交。其餘城市成交建面均不足50萬平方米,成交規模較低。

熱度方面,除杭州由於拱墅區、上城區兩宗地高溢價成交的影響,土地熱度相對較高,其他城市熱度均處於低位,溢價率多在1%以下。

三四線城市同環比表現爲量跌價漲。截止10月27日,總成交建面6324萬平方米,環比下降6%,同比更是大降三成;成交均價環比上漲4%,增至2241元/平方米。在CRIC重點監測的三四線城市中,徐州、鹽城和揚州三個城市成交規模超過100萬平方米,榜首徐州成交建面192萬平方米,鹽城、揚州分別位於第二、三位,成交建面分別爲154、141萬平方米。

10月熱度最高的城市爲揚州,儀徵市多宗純宅地超高溢價成交,使得揚州10月整體溢價率顯著上升,成爲三四線城市中熱度最高的城市,其餘大多數城市以底價成交爲主,市場熱度延續低位。

綜觀:熱度「前高後低」新政效果遞減,預期11月成交動能放緩或小幅回落

預判11月,克而瑞認爲,10月因核心一二線城市利好新政持續發酵,整體成交回歸年內高位,11月隨着新政利好效應遞減,疊加季節性因素,市場增長動能放緩預期小幅回落。

事實上,從10月核心一二線城市周度新房成交面積變動情況來看,的確存在「先升後降」,10月第四周(10.21-10.27)30城新房成交面積環比微降2%,由增轉降;從廣州、深圳等城市來訪、認購情況來看,也出現了增長疲軟態勢;二手房如是,據CRIC監測,10月第四周(10.21-10.27)14個重點監測城市二手房成交面積194.5萬平方米,成交套數總計20351套,環比均下降2%。由此可以看出,新政利好效應呈現遞減態勢,存量客戶釋放趨近於階段性尾聲。

分城市來看,廣深津等因「四限」政策放鬆力度較大,整體新房成交預期延續小幅微增態勢,北京、上海利好空間有限,隨着存量客戶持續釋放,增長動能或將放緩;而對於多數二三線城市而言,短期因房企大折扣促銷帶動的剛需剛改客戶入市,預期也將隨着折扣力度回收,成交再度回落。

二手房市場仍處於高位震盪行情,市場份額佔比還將進一步增長。因剛需購房客群基數較大,疊加二手房業主延續以價換量策略,市場韌性還是略好於新房,預期11月整體成交規模還將延續高位。