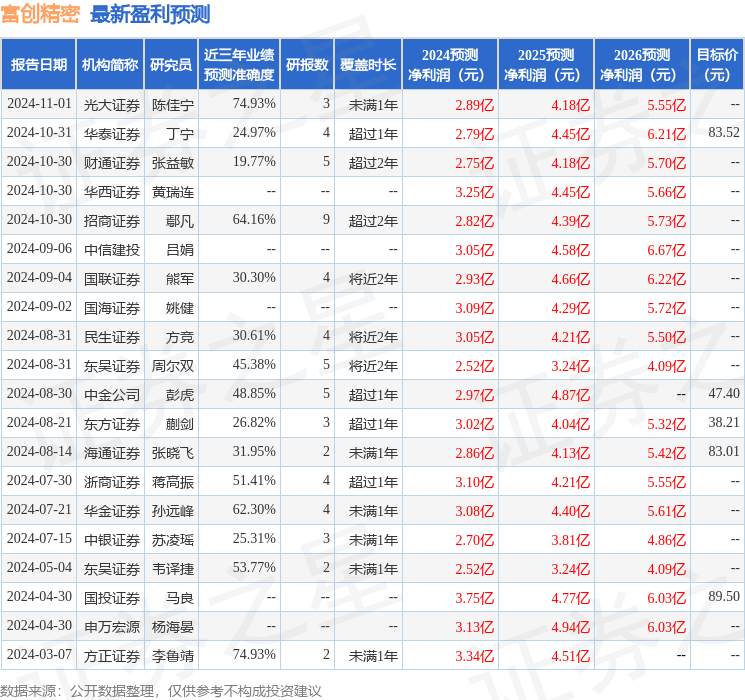

最新盈利预测明细如下:

最新盈利预测明细如下:東吳證券股份有限公司周爾雙,李文意近期對富創精密進行研究併發布了研究報告《2024年三季報點評:業績持續高增,零部件龍頭受益國產替代趨勢》,本報告對富創精密給出增持評級,當前股價爲65.85元。

富創精密(688409)

投資要點

營收持續高增,看好半導體業務持續放量:2024年前三季度公司實現營收23.15億元,同比+66.54%,我們認爲主要系國內外市場需求增長、公司產品結構不斷優化所致;2024Q1-Q3實現歸母淨利潤1.90億元,同比+43.72%;扣非淨利潤爲1.75億元,同比+370.96%,我們認爲是由於規模效應的體現和公司控費能力不斷提高的結果;Q3單季營收爲8.09億元,同比+44.01%,環比+0.47%;歸母淨利潤爲0.68億元,同比+86.96%,環比+10.69%;扣非淨利潤爲0.62億元,同比+423.85%,環比+6.57%。

盈利能力不斷改善,控費能力持續提升:2024年前三季度公司毛利率爲28.78%,同比+1.70pct;銷售淨利率爲7.12%,同比-2.41pct;期間費用率爲21.32%,同比-2.20pct,其中銷售/管理/研發/財務費用率分別爲1.84%/11.44%/6.80%/1.25%,同比-0.15/+1.41/-3.93/+0.47pct。公司2024年前三季度研發投入爲1.57億元,同比+5.54%。Q3單季毛利率爲33.43%,同比+7.04pct,環比+6.37pct;銷售淨利率爲7.49%,同比+1.21pct,環比+0.86pct。

存貨同比微增,合同負債同比下滑,回款放緩影響經營活動淨現金流:截至2024Q3末公司存貨爲9.13億元,同比+1.94%;合同負債爲0.02億元,同比-68.33%;應收賬款爲13.56億元,同比+89%,我們認爲主要系回款週期較長的國內客戶收入和佔比顯著提升。公司持續優化收付款流程,2024Q3公司經營活動淨現金流爲-2.16億元,同比-53.6%。

半導體設備零部件龍頭,前瞻性擴產打開成長空間:公司是國內純度最高、規模最大、產品種類最全的半導體零部件供應商,深度受益半導體設備及零部件國產化浪潮,已進入國內外主流半導體龍頭設備商供應鏈,部分產品已應用於7nm製程的前道設備中,研發實力強勁、客戶資源優質。在國內,公司計劃建成瀋陽、南通、北京三大生產基地,前瞻性佈局產能。在海外,公司擬於新加坡建立全資子公司,增強海外市場佈局。半導體產業鏈國產替代趨勢下,公司隨產能擴張、渠道建設持續推進,有望保持較高成長性。

盈利預測與投資評級:考慮到全球半導體設備行業景氣度回暖,我們預計公司2024-2026年公司歸母淨利潤分別爲2.9(原值2.5,上調16%)/4.1(原值3.2,上調28%)/5.6(原值4.1,上調37%),當前市值對應PE爲68/48/35倍,維持「增持」評級。

風險提示:行業週期波動風險、原材料價格波動、地緣政治衝突等。

證券之星數據中心根據近三年發佈的研報數據計算,光大證券陳佳寧研究員團隊對該股研究較爲深入,近三年預測準確度均值爲74.93%,其預測2024年度歸屬淨利潤爲盈利2.89億,根據現價換算的預測PE爲70.05。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有13家機構給出評級,買入評級8家,增持評級5家;過去90天內機構目標均價爲56.93。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。