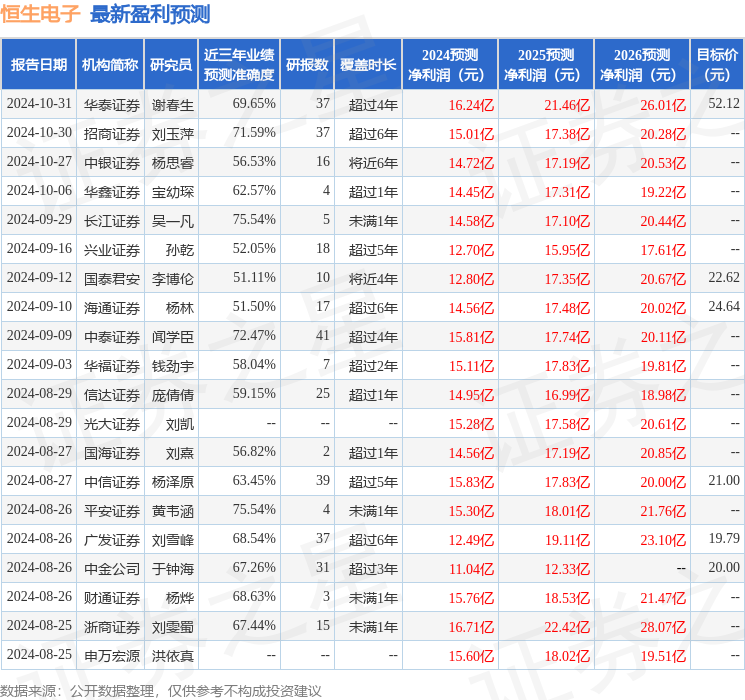

最新盈利预测明细如下:

最新盈利预测明细如下:民生證券股份有限公司呂偉,丁辰暉近期對恒生電子進行研究併發布了研究報告《2024年三季報點評:Q3利潤端表現亮眼,靜待投交活躍帶動業績回暖》,本報告對恒生電子給出買入評級,當前股價爲25.83元。

恒生電子(600570)

事件:恒生電子於10月30日晚發佈三季報,公司2024年前三季度實現歸母淨利潤4.46億元,同比下降26.57%;前三季度扣非淨利潤2.67億元,同比下降50.28%。

Q3單季度利潤大幅增長,主要爲確認投資收益所致。根據公司的業績公告情況,具體到2024Q3,公司單季度實現歸母淨利潤4.16億元,同比增長159.18%;單季度實現扣非淨利潤1.32億元,同比下降51.70%。公司單季度歸母淨利潤大幅增長,主要系公司持有及處置其他非流動金融資產的公允價值變動損益,確認非經常損益3.14億元。

收入有所承壓,關注成交量大幅上升帶來的系統升級需求。收入端來看,第三季度實現營收13.52億元,同比下降12.26%。公司的營收變動主要系財富科技服務收入下降所致,2024年前三季度財富科技營收8.03億元,同比下滑20.3%。其他核心業務中,資管科技業務前三季度營收10.10億元,同比下滑3.4%;運營與機構業務營收7.86億元,同比下滑6.5%。

新產品持續拓展,關注後續信創帶來的積極變化。三季度末,恒生新一代投資交易管理系統O45在招商信諾資產管理有限公司(以下簡稱招商信諾資管)成功上線。這是保險資管行業首家O45落地客戶,也是全行業首家實現一次性全帳戶(包括保險受託帳戶和保險資管產品帳戶)從O32切換升級至O45的客戶。在當下金融信創持續推進的背景下,疊加市場成交量大幅躍升對交易系統穩定性帶來更高的要求,公司的核心產品有望持續受益。

投資建議:預計公司24-26年歸母淨利潤分別爲14.73、17.26、20.17億元,當前市值對應24/25/26年的估值分別爲33/28/24倍,考慮到當前時點資本市場改革與金融機構數字化投入加速,因此公司具備估值修復的空間,維持「推薦」評級。

風險提示:資本市場改革進度不及預期;新產品推進進度不及預期;頭部甲方自研力度加大。

證券之星數據中心根據近三年發佈的研報數據計算,長江證券吳一凡研究員團隊對該股研究較爲深入,近三年預測準確度均值爲75.54%,其預測2024年度歸屬淨利潤爲盈利14.58億,根據現價換算的預測PE爲33.55。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有20家機構給出評級,買入評級17家,增持評級3家;過去90天內機構目標均價爲30.31。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。