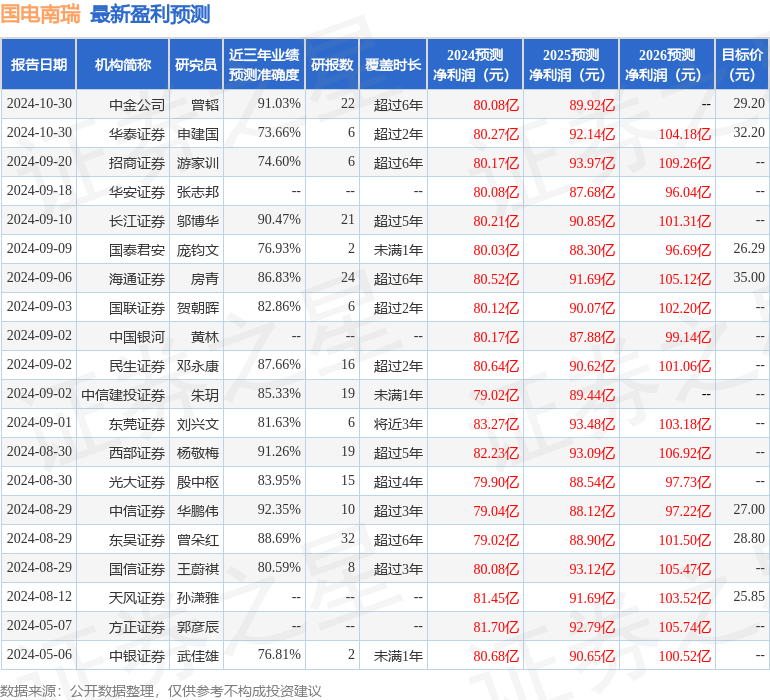

最新盈利预测明细如下:

最新盈利预测明细如下:東吳證券股份有限公司曾朵紅,謝哲棟近期對國電南瑞進行研究併發布了研究報告《2024年三季報點評:業績穩健增長,看好Q4交付旺季拉動業績提速》,本報告對國電南瑞給出買入評級,當前股價爲26.54元。

國電南瑞(600406)

投資要點

事件:公司發佈24年三季報,公司24Q1-3營收323.1億元,同+13%,歸母淨利潤44.7億元,同+7.5%,毛利率29.3%,同比持平,歸母淨利率13.8%,同-0.7pct;其中24Q3營收122億元,同+18.2%,歸母淨利潤17.6億元,同+6.3%,毛利率29.6%,同-0.9pct,歸母淨利率14.5%,同-1.6pct。業績符合市場預期。

特高壓在手訂單確收在即,柔直啓動增厚遠期利潤彈性。23年公司特高壓新簽訂單約29億,其中換流閥約25億,直流控保約4.37億,我們預計公司24H2開始陸續交付隴東-山東、寧夏-湖南的常直換流閥,有望在Q4確收,Q4盈利能力有望結構性提升。Q3公司在南網三山島海風柔直工程實現訂單突破,甘浙柔直啓動物資招標,我們預計公司份額穩固,柔直+控保份額有望維持領先,後續【蒙西-京津冀】【陝西-河南】等特高壓柔直項目陸續開工招標+省間柔直背靠背互聯+深遠海風電柔直外送大規模啓動+沙特柔直+海外特高壓等陸續開工建設,公司特高壓板塊訂單有望持續高增,增厚遠期利潤彈性。

電網建設維持高景氣,網外市場拓展有望成爲重要增長驅動力。1)24年1-9月電網基建投資完成額3982億元,同比+21%,網內建設高景氣。國南網先後表態持續加大電網投資力度,我國能源轉型需求驅動電網不斷加強在特高壓、主網以及配網領域的投資力度,國網前四批繼保及監控招標公司中標份額爲34%,份額穩固,西藏構網SVG、蒙東電力市場等網內市場穩中有進。2)網外市場快速突破,構網型儲能、分佈式調相機等電源側下游應用進展順利,國產高壓IGBT產業化在即,沙特、巴基斯坦、巴西等一帶一路國家電網建設迎來結構性機遇,我們預計公司憑藉產品競爭力+品牌影響力國際業務有望實現高增。

投入加大費用有所增長,存貨&合同負債奠定持續增長基礎。公司24Q1-3期間費用42.6億元,同+20.5%,費用率13.2%,同+0.8pct,其中Q3期間費用14.6億元,同環比+27.7%/3.5%,費用率12%,同環比+0.9/0.6pct,我們預計主要系公司持續加大研發&市場端的投入所致,24Q3末存貨127.8億元,同比+19.4%,合同負債53.5億元,同比+50.6%,確保公司實現持續穩健增長。

盈利預測與投資評級:我們維持公司24-26年歸母淨利潤分別爲79.0/88.9/101.5億元,同比+10%/13%/14%,現價對應PE爲26x、23x、21x,維持「買入」評級。

風險提示:電網投資不及預期,特高壓建設進度不及預期,競爭加劇等。

證券之星數據中心根據近三年發佈的研報數據計算,中信證券華鵬偉研究員團隊對該股研究較爲深入,近三年預測準確度均值高達92.35%,其預測2024年度歸屬淨利潤爲盈利79.04億,根據現價換算的預測PE爲27.08。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有19家機構給出評級,買入評級16家,增持評級3家;過去90天內機構目標均價爲29.16。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。