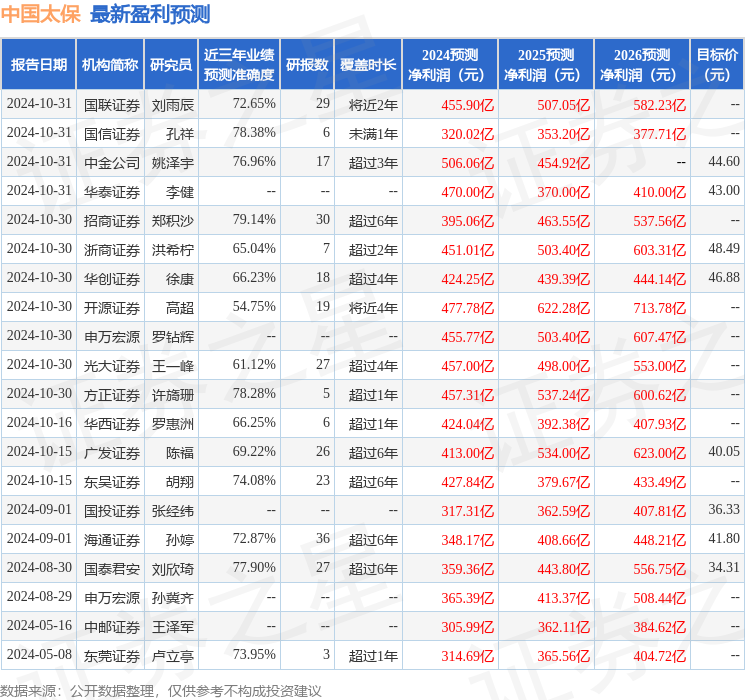

最新盈利预测明细如下:

最新盈利预测明细如下:東吳證券股份有限公司胡翔,葛玉翔,羅宇康,武欣姝近期對中國太保進行研究併發布了研究報告《2024年三季報點評:投資利差激增,承保業績穩定,價值增速持續改善》,本報告對中國太保給出買入評級,當前股價爲36.68元。

中國太保(601601)

投資要點

9M24383.10

65.5%3Q24173.6%

9M23

14.6%4.7pct.

新準則專項分析:投資利差拉動利潤增長,承保業績同比穩定。9M24公司實現保險服務收入同比增長2.3%(其中壽險和產險同比增速分別爲-2.5%和+4.4%),保險服務業績同比小幅下降0.5%;我們搭建的承保利潤(詳見附表計算方式)同比增長0.6%;我們搭建的投資利差(詳見附表計算方式)同比大幅增長188.7%,是造成當期淨利潤激增65.5%的核心原因,9M24公司披露淨/總投資收益率爲2.9%/4.7%,同比下降0.1個/上升2.3個pct.,主要系9月末權益市場快速上行帶動浮盈釋放,但持續低利率環境壓制息類資產收益釋放。IFRS9下,大量權益投資計入交易性金融資產,而其他權益工具(FVOCI權益)期末餘額達1268.32億元,佔投資資產比例爲4.9%(2023年末分別爲979.65億元和4.4%),造成公允價值變動對當期淨利潤影響較大。

壽險持續收穫「長航」轉型一期和二期成效,NBV連續9個季度同比持續改善。9M24公司累計實現新業務價值(NBV)達142.38億元,同比增長37.9%,對應3Q24單季同比增速達75.3%,已實現連續9個季度同比正增長,歸因來看:1.9M24累計NBV新單同比下降4.8%,NBVMargin同比提升6.2個pct.達20.1%。2.從渠道來看,個險和銀保規模新保同比增速分別爲16.3%和-18.4%(其中核心期繳同比增速分別爲12.4%和23.2%),個險/銀保/團政對新保貢獻分別爲47.9%/34.0%/18.1%,渠道更顯多元化。月均核心人力規模5.8萬人,同比增長2.4%,核心人力月人均首年規模保費同比增長15.0%,增員人數同比增長15.5%,新人產能同比增長35.0%。太保壽險在新一屆班子領導下深化「戰略解碼」,升級以客戶爲中心,打造產服、客戶和數字化經營戰略,經營成效進一步釋放可期。

產險堅持可持續的高質量發展,承保利潤保持穩定。9M24太保產險實現原保費收入1,598.19億元,同比增長7.7%,其中車險和非車同比增速爲3.3%和12.2%;實現保險服務收入1,452.02億元,同比增長4.1%;承保綜合成本率爲98.7%,與去年同期持平,3Q24略有惡化主要系自然災害高發造成損失同比提升所致。

盈利預測與投資評級:投資利差激增,承保業績穩定,價值增速持續改善。我們維持盈利預測,預計2024-26年歸母淨利潤爲428、380和433億元,買入穩健的高股息紅利影子股,維持「買入」評級。

風險提示:長航行動轉型不及預期,戰略持續成效低於預期

證券之星數據中心根據近三年發佈的研報數據計算,招商證券鄭積沙研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.14%,其預測2024年度歸屬淨利潤爲盈利395.06億,根據現價換算的預測PE爲8.92。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有18家機構給出評級,買入評級16家,增持評級2家;過去90天內機構目標均價爲41.77。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。