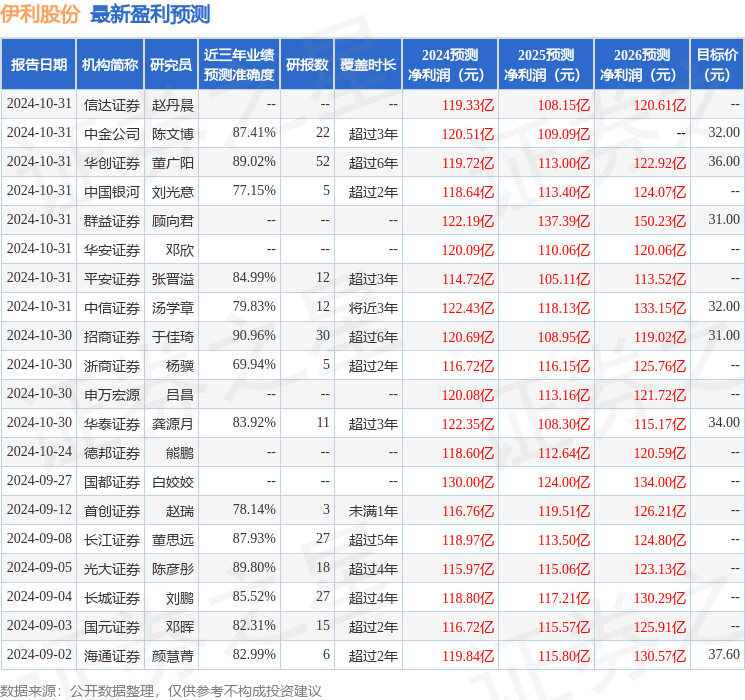

最新盈利预测明细如下:

最新盈利预测明细如下:浦銀國際證券有限公司林聞嘉,桑若楠近期對伊利股份進行研究併發布了研究報告《收入前景依然不明朗,估值性價比偏低,維持「持有」》,本報告對伊利股份給出中性評級,認爲其目標價位爲32.10元,當前股價爲28.3元,預期上漲幅度爲13.43%。

伊利股份(600887)

維持「持有」評級:伊利3Q24歸母淨利潤同比增長8.5%,略好於我們的預期。然而,伊利3Q24貌似優異的淨利表現並不能改變我們對公司未來前景的擔憂,原因是(1)伊利3Q24利潤率擴張主要受益於原奶價格同比大幅下降,而這一趨勢顯然不可持續並可能在明年出現反轉,(2)終端需求依然疲弱,消費者對液態奶的消費意願未見顯著改善,(3)公司連續三個季度銷售費用率同比較大幅度上升,意味着公司降本增效抵禦經營負槓桿的空間有限。展望2025年,如果收入依然疲弱,而原奶價格下降對毛利率的幫助逐漸消失,我們擔心伊利的經營利潤率可能承壓,淨利潤增長空間受限。基於較爲不明朗的業績前景,我們認爲伊利目前的估值(16x2025P/E)缺乏足夠的性價比。維持伊利「持有」評級,上調目標價至人民幣32.1元(18x2025P/E)。

液態奶終端需求依然疲弱,嬰配粉維持強勁增長:液體乳3Q24收入同比下降10.3%,降幅相較2Q24(下降19.6%)大幅收窄。伊利清理渠道庫存在7月已完成,8-9月的渠道庫存已回到健康的水平(20多天)。管理層預計4Q24的收入表現相較3Q24將有進一步的邊際改善。然而,基於我們的渠道調研,液態奶終端需求依舊疲弱,伊利3Q24液態奶終端零售流水同比尚未實現正增長。分品類來看,低溫產品保持增長,常溫白奶的表現好於乳飲料,金典的增速依然高於基礎白奶。奶粉及奶製品3Q24的收入同比增長6.6%,其中嬰配粉收入實現雙位數增長。冷飲3Q24淡季收入同比下降16.7%。

3Q24毛利率大幅擴張趨勢恐不可持續:伊利3Q24毛利率同比擴張2.4ppt,擴張幅度環比前兩個季度有所加大,主要歸功於(1)原奶價格同比高個位數下降,(2)清庫存結束令銷售單價下滑的趨勢有所減弱。我們不排除4Q24毛利率有望繼續錄得較大幅度的擴張。然而,隨着原奶供需逐步實現平衡,原奶價格下滑趨勢有望止步於2025年。因此,我們預計伊利2025年毛利率擴張的幅度將可能大幅收窄。

降本增效抵禦經營負槓桿的空間有限:收入下滑帶來經營負槓桿,令3Q24銷售費用率同比增加1.1ppt。這再次驗證了我們的觀點:由於伊利本身在銷售端的市場投放與營銷效率較高,因此降本增效的空間相對小於主要競爭對手。管理費用3Q24同比大幅下降15.7%,部分抵消了銷售費用率的壓力,幫助公司3Q24核心經營利潤同比增長9.2%,經營利潤率同比擴張1.7ppt。

投資風險:1)行業競爭加劇;2)需求下降;3)原材料成本提升。

證券之星數據中心根據近三年發佈的研報數據計算,招商證券於佳琦研究員團隊對該股研究較爲深入,近三年預測準確度均值高達90.96%,其預測2024年度歸屬淨利潤爲盈利120.69億,根據現價換算的預測PE爲14.89。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有34家機構給出評級,買入評級29家,增持評級3家,中性評級2家;過去90天內機構目標均價爲29.41。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。