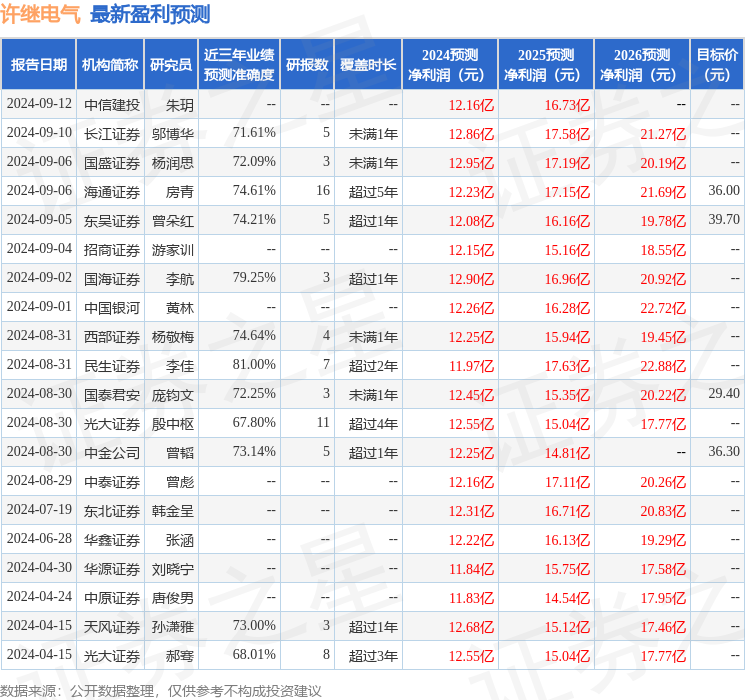

最新盈利预测明细如下:

最新盈利预测明细如下:東吳證券股份有限公司曾朵紅,謝哲棟近期對許繼電氣進行研究併發布了研究報告《2024年三季報點評:盈利能力持續提升,業績符合市場預期》,本報告對許繼電氣給出買入評級,認爲其目標價位爲42.20元,當前股價爲31.01元,預期上漲幅度爲36.09%。

許繼電氣(000400)

投資要點

事件:公司發佈24年三季報,公司24Q1-3營收95.9億元,同-11.5%,歸母淨利潤8.9億元,同+10.4%,毛利率21.9%,同+3.2pct,歸母淨利率9.3%,同+2.1pct;其中24Q3營收27.5億元,同-24.2%,歸母淨利潤2.7億元,同+10.6%,毛利率24.5%,同+5.8pct,歸母淨利率9.7%,同+3.4pct。盈利能力持續提升,業績符合市場預期。

特高壓預計Q4集中交付,柔直招標啓動增長彈性顯著。23年公司中標金上-湖北、哈密-重慶換流閥和隴東-山東、寧夏-湖南控保,訂單總額約13億元,計劃在24Q4和25年陸續交付,我們預計24Q1-3公司特高壓訂單尚未確認收入,展望全年,我們預計【隴東-山東】控保+【金上-湖北】換流閥有望在Q4實現確收,【甘浙柔直】我們預計在11月公佈中標結果,【蒙西-京津冀】有望在年底前核準開工,看好未來柔直換流閥爲公司帶來業績增長彈性。

EPC剝離影響收入有所波動,網內網外均保持穩健增長。1)公司23年Q2啓動EPC剝離工作,逐步聚焦主業。公司EPC業務主要包含風光儲、電站建設等,24Q1-3我們預計公司新能源、變配電、智能供用電板塊EPC業務大幅減少,導致Q3收入有所波動,顯著提升公司綜合毛利率。2)網內業務預計穩健增長,公司變電、配電、電錶等業務份額穩固,截至國網24年前5批變電物資招標,繼電保護/監控系統招標需求分別同比+19%/18%,需求穩健增長,公司前四批份額穩固爲7%,Q3交付去年低價訂單預計收入&毛利率或略承壓,配電保持穩增+電錶交付正常,24年網內業務有望保持同比5-10%增長。3)網外業務手新能源業務收縮影響,PCS等電力電子配套產品預計全年保持微增,24年配套一次設備等有望保持同比10-20%增長。公司不斷推進各產品線降本工作,毛利率顯著提升,後續有望維持。

銷售費用顯著增長,在手訂單充沛。公司24Q1-3期間費用10.9億元,同13.2%,費用率11.4%,同+2.3pct,其中銷售費用3.68億元,同+43%,主要系搭建二級營銷體系所致。24Q3末合同負債18.87億元,同+51%,在手訂單充沛。

盈利預測與投資評級:考慮到公司盈利能力持續提升,Q4特高壓訂單放量,我們上修公司24-26年歸母淨利潤分別爲12.9(+0.8)/17.2(+1.0)/20.8(+1.0)億元,同比+28%/34%/21%,現價對應PE分別爲24x、18x、15x,後續柔直放量有望拉動業績快速增長,公司換流閥地位穩固,給予25年25x PE,對應目標價42.2元/股,維持「買入」評級。

風險提示:特高壓建設不及預期,電網投資不及預期,競爭加劇等。

證券之星數據中心根據近三年發佈的研報數據計算,民生證券李佳研究員團隊對該股研究較爲深入,近三年預測準確度均值高達81%,其預測2024年度歸屬淨利潤爲盈利11.97億,根據現價換算的預測PE爲26.5。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有18家機構給出評級,買入評級12家,增持評級6家;過去90天內機構目標均價爲33.84。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。