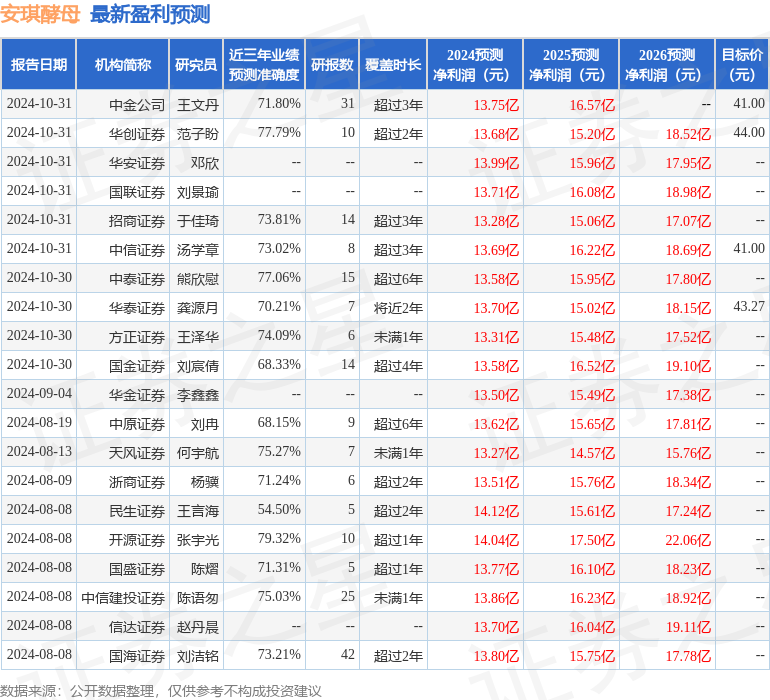

最新盈利预测明细如下:

最新盈利预测明细如下:太平洋證券股份有限公司郭夢婕,肖依琳近期對安琪酵母進行研究併發布了研究報告《安琪酵母:Q3海外延續高增,經營向上改善》,本報告對安琪酵母給出買入評級,認爲其目標價位爲42.32元,當前股價爲36.74元,預期上漲幅度爲15.19%。

安琪酵母(600298)

事件:公司發佈2024年三季報,公司2024年前三季度收入109.12億元,同比+13.04%,歸母淨利9.53億元,同比+4.23%,扣非淨利8.39億元,同比+3.44%;其中Q3收入37.38億元,同比+27.14%,歸母淨利2.62億元,同比+7.02%,扣非淨利2.43億元,同比+21.60%。

海外延續高增,國內需求逐步恢復,經營逐季改善。分產品來看,Q3酵母主業收入同比+17.7%至25.9億元,其他產品(含酶製劑、食品原料等)同比+76.7%,製糖業務逐步剝離,Q3製糖收入3.1億元,同比+5.8%,主導酵母需求逐漸復甦,尤其居家制作烘焙需求提升促進小包裝酵母需求向好;預計海內外YE延續20%+增長;保健品業務在低基數下實現快速增長。分地區來看,Q3海外收入爲14.3億元,同比+30.2%,海外以主導酵母、YE增長驅動,細分地區表現來看,預計亞非、中東新興地區以及歐洲地區收入增速領先;Q3國內收入爲22.7億元,同比+20.7%,若剔除製糖業務影響,國內收入同比+23.4%,預計主由主導酵母需求恢復帶動。

海運費上漲拖累毛利率表現,扣非淨利率水平保持穩定。公司前三季度毛利率同比-1.4pct至23.3%,其中Q3毛利率爲21.4%,同比-3.6pct,毛利率下滑主因海運費較大幅度上漲影響。費用方面,Q3銷售/管理/研發/財務費用率分別爲Q3分別爲5.6%/3.1%/3.8%/0.8%,分別同比-0.1/-0.9/-1.1/+0.2pct,Q3控費效果顯現,管理費用率及研發費用率下降明顯。綜上,前三季度淨利率同比-0.7pct至8.8%,其中Q3淨利率同比-1.3pct至7.0%,扣非淨利率同比-0.2pct至6.5%,盈利水平保持較穩定。

主導酵母需求恢復,成本紅利釋放,業績彈性恢復可期。展望Q4,公司國內主導酵母需求逐步恢復,靈活調價政策有效拉動銷量,國內收入有望延續恢復性增長。海外中東、非洲、亞太等新興市場酵母增長勢頭較好,全年有望達成激勵目標。利潤方面,預計目前海運費已回落至正常水平,海內外糖蜜價格均呈下行趨勢,加上主導酵母需求逐步恢復,對盈利水平均有較大拉動作用。中長期來看,行業經歷烘焙及消費升級產品(如YE、動物營養等)需求低迷、成本承壓週期後,集中度有望向經營韌性強的頭部企業進一步傾斜。公司酵母產能釋放有條不紊,隨需求逐步改善,業績彈性恢復可期。

盈利預測:我們預計2024-2026年公司實現收入152.3/169.8/187.1億元,同比增長12.2%/11.5%/10.2%,實現歸母淨利13.5/16.0/17.8億

守正出奇寧靜致遠

元,同比增長6.9%/18.0%/11.1%,對應PE爲23/19/17X,我們按照2025年業績給23倍PE,一年目標價42.32元,給予「買入」評級。

風險提示:食品安全風險;行業競爭加劇;原材料成本上漲風險;內部調整不及預期。

證券之星數據中心根據近三年發佈的研報數據計算,開源證券張宇光研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.32%,其預測2024年度歸屬淨利潤爲盈利14.04億,根據現價換算的預測PE爲22.68。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有29家機構給出評級,買入評級22家,增持評級7家;過去90天內機構目標均價爲37.76。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。