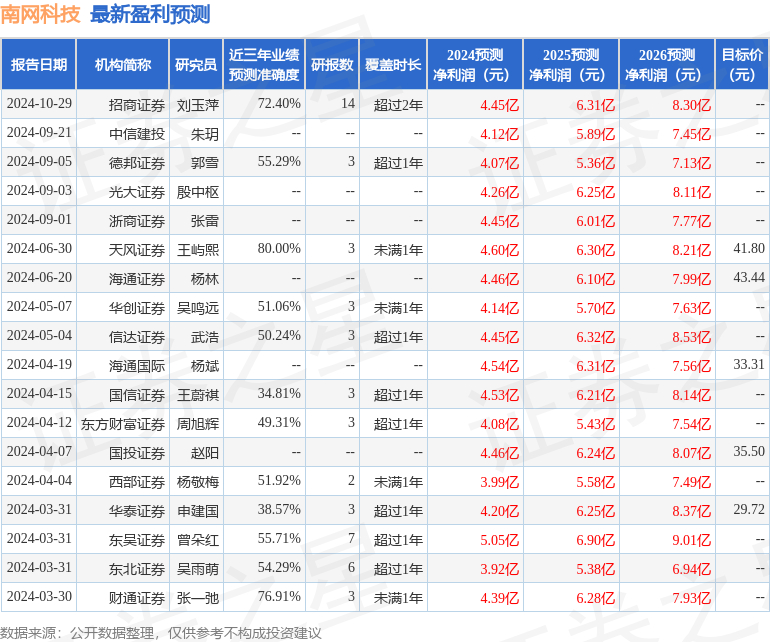

最新盈利预测明细如下:

最新盈利预测明细如下:東吳證券股份有限公司曾朵紅,謝哲棟近期對南網科技進行研究併發布了研究報告《2024年三季報點評:檢測調試&智能設備高速增長,業績符合市場預期》,本報告對南網科技給出買入評級,當前股價爲34.62元。

南網科技(688248)

投資要點

事件:公司發佈24年三季報,公司24Q1-3營收21.1億元,同+29.1%,歸母淨利潤2.8億元,同+75%,毛利率31.1%,同+4.3pct,歸母淨利率13.3%,同+3.5pct;其中24Q3營收5.5億元,同+46.7%,歸母淨利潤1億元,同+116%,毛利率37.3%,同比持平,歸母淨利率17.2%,同+5.5pct。收入&利潤保持高速增長,業績符合市場預期。

檢測調試業務收入&利潤高增,電網投資加碼拉動智能設備快速增長。公司Q3收入和利潤實現高速增長,主要系毛利率較高的試驗檢測及調試服務、智能設備業務營收、淨利潤同比大幅增長。1)試驗檢測機及調試業務方面,23年完成對貴州創星和廣西桂能兩大省外檢測主體,通過管理賦能和業務協同,24H1貴州創星/廣西桂能分別實現營收0.98/0.68億元,同比+121%/161%,實現淨利潤分別爲0.21/0.09億元,對母公司業績貢獻較大。後續隨着海風、大型火電及燃氣機組的陸續建成,以及在東南亞市場的順利突破,我們預計公司檢測板塊有望維持較快增長。2)智能設備業務方面,南網24年固定資產投資同比+23.5%,配電網升級是投資的重點方向之一。公司智能配用電業務+無人機業務有望充分受益,我們預計年底電網有望加大設備採購力度,看好公司智能設備板塊維持高速增長。

儲能業務短期收入承壓,國研院備案項目奠定儲能業務增長基礎。公司利潤增速遠高於收入增速,我們分析主要系儲能業務收入增長承壓、板塊收入佔比下降所致。公司儲能領域核心競爭力不斷增強,24H1實現PACK出貨超500MWh,MW級儲能變流器完成型式試驗並開始推廣應用。儲能國研院備案項目金額超60億元,公司作爲其發起方有望承接較多份額,我們預計公司儲能業務有望在25-26年實現大幅增長。

規模效應帶動費用率下降,Q3現金流有所改善。公司24Q1-3期間費用3.6億元,同+39.3%,費用率17%,同+1.3pct,其中Q3期間費用1.2億元,同+27.9%,費用率22.2%,同-3.3pct,規模效應帶動費用率顯著下降;Q3經營性現金流淨流入1.8億元,同+3.8%,現金流有所改善。

盈利預測與投資評級:公司儲能交付承壓,但其他板塊業務增長較快,我們下修公司24-26年歸母淨利潤分別爲4.4(-0.7)/6.2(-0.7)/9.1(+0.1)億元,同比+56%/42%/45%,現價對應PE分別爲45x、32x、22x,維持「買入」評級。

風險提示:電網投資不及預期,儲能業務進展不及預期,競爭加劇等

證券之星數據中心根據近三年發佈的研報數據計算,天風證券王嶼熙研究員團隊對該股研究較爲深入,近三年預測準確度均值爲80%,其預測2024年度歸屬淨利潤爲盈利4.6億,根據現價換算的預測PE爲42.91。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有7家機構給出評級,買入評級3家,增持評級4家。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。