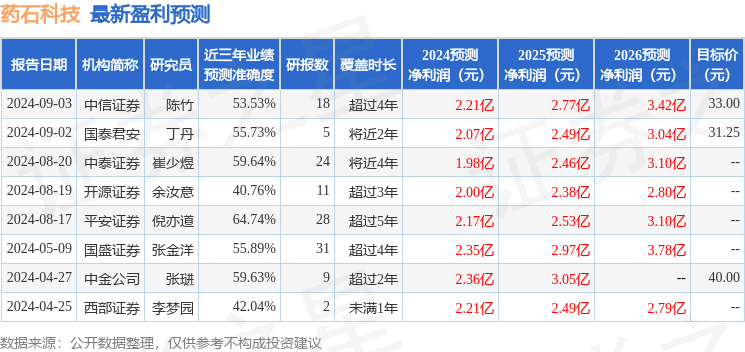

最新盈利预测明细如下:

最新盈利预测明细如下:開源證券股份有限公司餘汝意,聶媛媛近期對藥石科技進行研究併發布了研究報告《公司信息更新報告:公司在手訂單增速穩健,營收環比恢復增長》,本報告對藥石科技給出買入評級,當前股價爲36.0元。

藥石科技(300725)

2024年Q3營收環比恢復增長,費用波動致利潤端承壓

2024年前三季度,公司實現營收11.28億元,同比下滑12.67%;歸母淨利潤1.32億元,同比下滑14.45%;扣非歸母淨利潤0.88億元,同比下滑43.89%。2024Q3公司實現營收3.83億元,同比下滑14.39%,環比增長4.25%;歸母淨利潤3310萬元,同比下滑17.57%,環比下滑32.73%;扣非歸母淨利潤2012萬元,同比下滑58.16%,環比下滑23.18%。在行業下游需求承壓下,公司在手訂單增速依舊穩健,我們維持2024-2026年盈利預測,預計2024-2026年歸母淨利潤爲2.00/2.38/2.80億元,EPS爲1.00/1.19/1.40元,當前股價對應PE36.0/30.2/25.7倍,維持「買入」評級。

新簽訂單保持向好趨勢,公司持續加強海外市場拓展

按市場區域劃分:2024年前三季度,國內收3.26億元,同比下降22.67%,國外收入8.02億元,同比下降7.85%。2024年上半年公司在手訂單金額同比增長超過20%,三季度新簽訂單繼續保持向好趨勢。公司持續加強海外市場拓展,完善區域市場佈局,2024H1完成瑞士子公司設立,並新增與兩家全球TOP10藥企採購系統對接,訂單數量有明顯提升。

CDMO業務持續賦能全球客戶,業務能力得到MNC進一步認可

按業務板塊劃分:2024年前三季度,藥物研究階段的產品和服務收入2.53億元,同比下降0.97%,藥物開發及商業化階段的產品和服務收入8.74億元,同比下降15.58%。公司項目管線不斷拓展,2024H1公司臨床前至臨床Ⅱ期項目共1200個,臨床Ⅲ期至商業化階段項目共35個。公司持續提升CDMO全球佈局,2024H1公司來自MNC的收入爲2.16億元,同比增長45.84%,收入佔比提升至29.03%。2024H1新承接訂單21個,交付訂單11個,海外客戶項目數量佔比近50%,其中製劑CMO項目有望轉化爲商業化訂單。

風險提示:大客戶訂單波動的風險,客戶流失風險,產能爬坡不及預期等。

證券之星數據中心根據近三年發佈的研報數據計算,平安證券倪亦道研究員團隊對該股研究較爲深入,近三年預測準確度均值爲64.74%,其預測2024年度歸屬淨利潤爲盈利2.17億,根據現價換算的預測PE爲33.03。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有5家機構給出評級,買入評級4家,增持評級1家;過去90天內機構目標均價爲31.25。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。