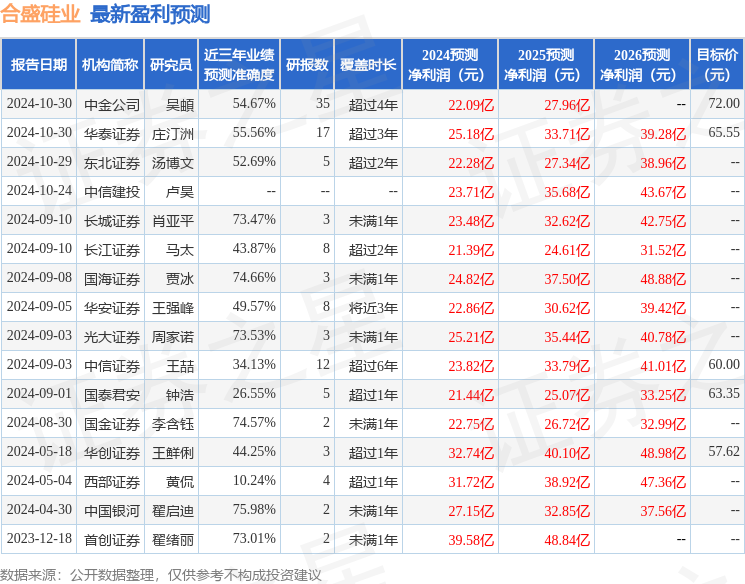

最新盈利预测明细如下:

最新盈利预测明细如下:開源證券股份有限公司金益騰,蔣跨躍近期對合盛硅業進行研究併發布了研究報告《公司信息更新報告:Q3業績環比小幅增長,看好硅產業鏈盈利逐步修復》,本報告對合盛硅業給出買入評級,當前股價爲59.01元。

合盛硅業(603260)

Q3業績環比小幅增長,看好硅產業鏈盈利逐步修復,維持「買入」評級公司發佈2024年三季報,Q1-Q3實現營收203.71億元,同比+2.44%,實現歸母淨利潤14.54億元,同比-33.42%。其中,2024Q3公司實現營收70.99億元,同比-10.68%,環比-9.63%,實現歸母淨利潤4.76億元,同比+18.42%,環比+5.82%。2024年公司產品盈利修復不及預期,但我們看好後續硅行業景氣度繼續修復,因此下調2024年並維持2025-2026年盈利預測,預計2024-2026年公司歸母淨利潤爲21.53(-7.57)、41.97、48.01億元,EPS爲1.82(-0.64)、3.55、4.06元,當前股價對應PE爲32.6、16.7、14.6倍。我們認爲公司主營產品工業硅、有機硅及光伏產業鏈週期均基本見底,未來盈利有望逐步修復,維持「買入」評級。

工業硅、有機硅週期見底,未來盈利有望修復

產銷量方面,據公司公告,2024Q3公司工業硅、有機硅產量分別爲48.04、40.17萬噸,分別同比+85.3%、+16.4%,環比-3.3%、+4.1%;2024Q3公司工業硅、有機硅銷量分別爲34.51、24.26萬噸,同比-4.6%、-12.25%,環比-15.0%、+16.0%。價格方面,據百川盈孚,2024Q3工業硅、有機硅DMC含稅均價分別爲12091、13618元/噸,較Q2環比-1254、-88元/噸。我們認爲當前工業硅、有機硅價格與盈利基本處於週期底部,後續伴隨11月以後西南地區進入枯水期(預計對工業硅供給端形成擾動)及下游需求進一步復甦,工業硅、有機硅盈利有望逐步修復。

光伏行業強化行業自律、防止「內卷式」惡性競爭,產業鏈盈利或迎來拐點據公司公告,公司當前40萬噸/年多晶硅、20GW/年組件、150萬噸/年光伏玻璃等項目均在持續佈局中。10月14日,CPIA舉行防止行業「內卷式」惡性競爭專題座談會,各位企業家及代表就「強化行業自律,防止「內卷式」惡性競爭,強化市場優勝劣汰機制,暢通落後低效產能退出渠道」及行業健康可持續發展進行了充分溝通交流,並達成共識。10月18日,CPIA發佈《光伏組件當前成本分析:低於成本投標中標涉嫌違法》,呼籲製造企業依法合規地參與市場競爭,不要進行低於成本的銷售與投標。我們認爲,隨着光伏行業積極強化行業自律、防止「內卷式」惡性競爭,光伏產業鏈盈利也有望得到修復。

風險提示:項目投產不及預期、下游需求不及預期、原材料價格大幅波動等。

證券之星數據中心根據近三年發佈的研報數據計算,中國銀河翟啓迪研究員團隊對該股研究較爲深入,近三年預測準確度均值爲75.98%,其預測2024年度歸屬淨利潤爲盈利27.15億,根據現價換算的預測PE爲25.66。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有13家機構給出評級,買入評級10家,增持評級3家;過去90天內機構目標均價爲66.97。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。