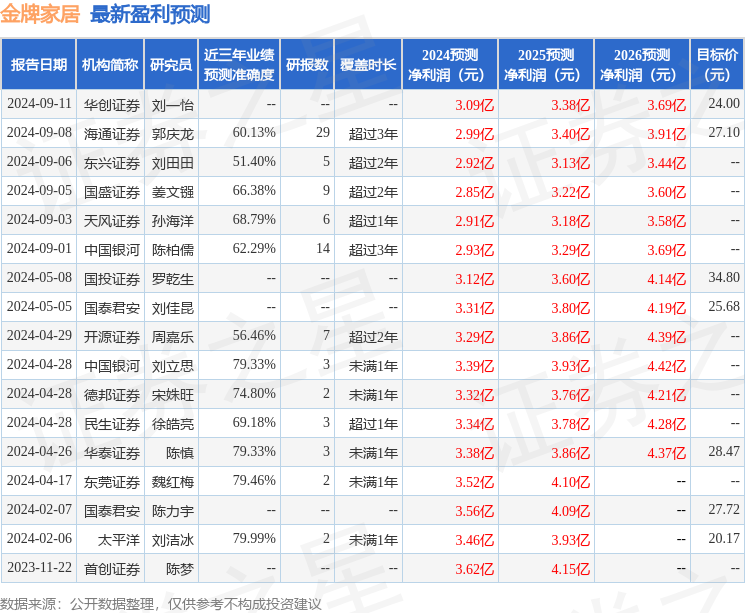

最新盈利预测明细如下:

最新盈利预测明细如下:開源證券股份有限公司呂明,駱揚,蔣奕峯近期對金牌家居進行研究併發布了研究報告《公司信息更新報告:2024Q3營收業績承壓,期待以舊換新驅動邊際改善》,本報告對金牌家居給出買入評級,當前股價爲19.3元。

金牌家居(603180)

2024Q3營收業績承壓,期待以舊換新驅動邊際改善,維持「買入」評級公司2024Q1-Q3實現營業收入24.2億元(同比-5.1%,下同),歸母淨利潤1.2億元(-28.1%),扣非歸母淨利潤0.8億元(-25.6%)。單季度看,公司2024Q3實現營業收入9.0億元(-13.9%),歸母淨利潤0.5億元(-44.2%),扣非歸母淨利潤0.4億元(-36.1%)。考慮到公司業績承壓、終端需求較弱,我們下調2024-2026年盈利預測,預計2024-2026年公司歸母淨利潤2.39/2.57/2.84億元(原值爲3.29/3.86/4.39億元),對應EPS爲1.55/1.67/1.84元,當前股價對應PE爲12.2/11.3/10.3倍,繼續看好公司多品類、多渠道拓展打開成長空間,期待以舊換新政策驅動公司經營邊際改善,維持「買入」評級。

盈利能力:2024Q3毛淨利率承壓,研發費用投放持續

公司2024Q1-Q3毛利率爲27.3%(-1.6%),期間費用率爲23.5%(+0.3pct),其中銷售/管理/研發/財務費用率分別爲+11.5%/+5.7%/+6.1%/0.1%,分別同比-1.3/+0.8/+0.5/+0.3pct,綜合影響下,公司2024Q1-Q3銷售淨利率爲4.7%(-1.7pct),扣非歸母淨利率爲3.4%(-0.9pct)。單季度看,2024Q3公司毛利率20.5%(-1.4pct);期間費用率爲23.0%(+1.5pct)。綜合影響下,公司銷售淨利率爲6.6%(-5.4pct),扣非歸母淨利率4.7%(-0.6pct)。

收入拆分:2024Q3經銷及工程渠道承壓,境外渠道增長持續

按渠道來看,2024Q1-Q3公司經銷/大宗/境外渠道分別收入11.5/9.1/2.5億元,分別同比-13.6%/+4.4%/+26.6%,受制於國內消費較爲低迷,公司經銷及工程渠道增長承壓,境外渠道收入增長持續,展望2024Q4及2025,我們看好以舊換新政策刺激終端需求,驅動公司經營邊際改善。按產品來看,2024Q1-Q3公司廚櫃/衣櫃/木門分別收入14.8/6.9/1.5億元,分別同比-6.1%/-5.9%/-2.9%。

公司亮點:持續分紅、股份回購提振信心,攜手天貓優品深化電商領域發展公司持續進行分紅及股份回購,2024年公司中期分紅3602萬元,佔公司2024年前三季度歸母淨利潤的30.12%,另外公司2024年已通過集中競價方式回購股份3053萬元,期待未來公司持續分紅,回饋股東提振信心。公司攜手天貓優品深化電商領域發展,2024年8月22日,公司與天貓優品簽署戰略合作協議,未來公司將與天貓優品將充分整合各自優勢,打造更高品質、更高標準、更優質的家居家裝服務方案,探索家居家裝行業的新模式、新路徑。

風險提示:終端需求回暖不及預期;品類拓展不及預期;渠道拓展不及預期。

證券之星數據中心根據近三年發佈的研報數據計算,太平洋劉潔冰研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.99%,其預測2024年度歸屬淨利潤爲盈利3.46億,根據現價換算的預測PE爲8.62。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有7家機構給出評級,買入評級5家,增持評級2家;過去90天內機構目標均價爲25.58。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。