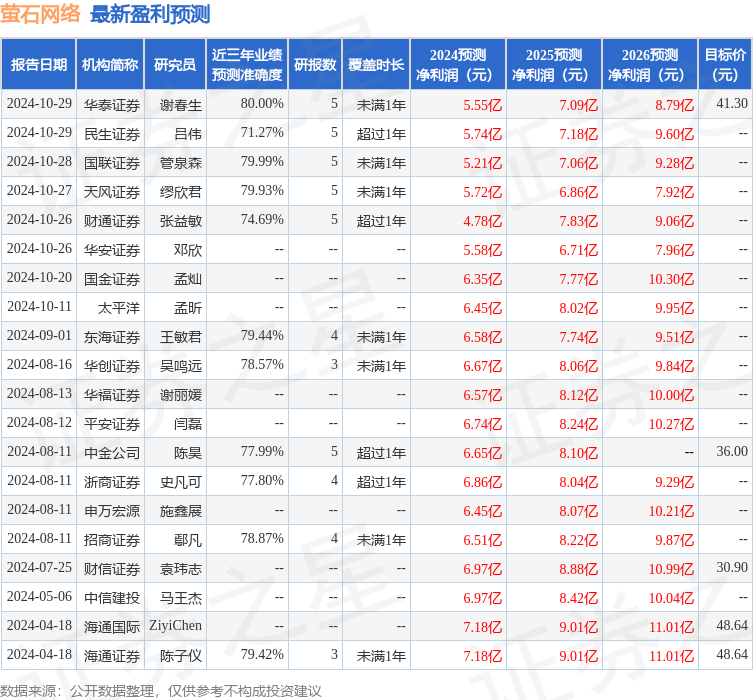

最新盈利预测明细如下:

最新盈利预测明细如下:太平洋證券股份有限公司孟昕,趙夢菲,金桐羽近期對螢石網絡進行研究併發布了研究報告《螢石網絡:2024Q3收入雙位數增長,實控人增持信心充足》,本報告對螢石網絡給出買入評級,當前股價爲31.18元。

螢石網絡(688475)

事件:2024年10月25日,螢石網絡發佈2024年三季報。2024年前三季度公司實現收入39.63億元(+12.95%),歸母淨利潤3.75億元(-6.65%),扣非歸母淨利潤3.68億元(-5.41%)。

2024Q3收入穩健增長,看好業績成長性。1)收入端:單季度看,2024Q3公司營收13.79億元(+12.73%),實現雙位數增長,或系明星業務智能鎖品類保持高速成長所拉動;服務機器人業務或保持較快增速,有望成爲中長期重要成長點;我們判斷,智能家居攝像機業務受到運營商渠道影響增速或承壓,但基本盤依舊穩固。2)利潤端:2024Q3歸母淨利潤0.93億元(-34.85%),或系原材料成本壓力、費用投入增加所致,期待新品持續迭代起量,規模效應貢獻業績成長。

2024Q3盈利能力短期承壓,費用端投入支撐中長期發展。1)毛利率:2024Q3毛利率42.01%(-2.29pct),或系原材料成本高位、產品結構調整,智能服務機器人等新品類高增伴隨高投入、海外業務佔比提升運費等成本增加所致。2)淨利率:2024Q3淨利率6.75%(-4.93pct),降幅高於毛利率,費用投入有所增加。3)費用端:2024Q3銷售/管理/研發/財務費用率分別爲17.05/4.05/14.24/-0.24%,分別同比+2.05/+0.47/-0.29/-0.46pct,銷售費用率提升或系線上資源投放、新渠道開拓等產生營銷費用,管理費用率提升或由新大樓入駐產生,業務拓展增加部分人員等亦使費用有所增加。我們認爲,相關費用投入或利好長期發展。

實控人增持公司股份,長期發展信心充足。2024年10月18日,公司實控人電科集團全資子公司電科投資擬於6個月內,以自有資金或自籌資金,通過集中競價、大宗交易等方式增持公司股份,金額不低於人民幣2億元(含),不高於人民幣4億元(含)。實控人增持彰顯未來發展信心,看好長期投資價值。

投資建議:行業端,產品隱私能力持續升級,SHC行業天花板有望再突破,智能門鎖形態進化或帶來人臉鎖品類新增需求,AI交互式大模型技術快速發展,智能家居行業前景廣闊,智控+穿戴+機器人中長期行業起勢動力充足。公司端,「2+5+N」新生態體系下,AI與螢石雲雙核驅動,視頻視覺能力構築硬件優勢,高盈利能力的物聯網雲平台結構佔比提升,公司收入業績有望持續增長。我們預計,2024-2026年公司歸母淨利潤分別爲6.45/8.02/9.95億元,對應EPS分別爲0.82/1.02/1.26元,當前股價對應PE分別爲38.04/30.58/24.66倍。維持「買入」評級。

風險提示:數據安全及個人信息保護風險、新業務拓展不及預期風險、全球化經營風險、原材料價格波動風險等。

證券之星數據中心根據近三年發佈的研報數據計算,華泰證券謝春生研究員團隊對該股研究較爲深入,近三年預測準確度均值爲80%,其預測2024年度歸屬淨利潤爲盈利5.55億,根據現價換算的預測PE爲43.92。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有18家機構給出評級,買入評級12家,增持評級6家;過去90天內機構目標均價爲38.66。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。