Despite an already strong run, Exelixis, Inc. (NASDAQ:EXEL) shares have been powering on, with a gain of 25% in the last thirty days. The last 30 days bring the annual gain to a very sharp 54%.

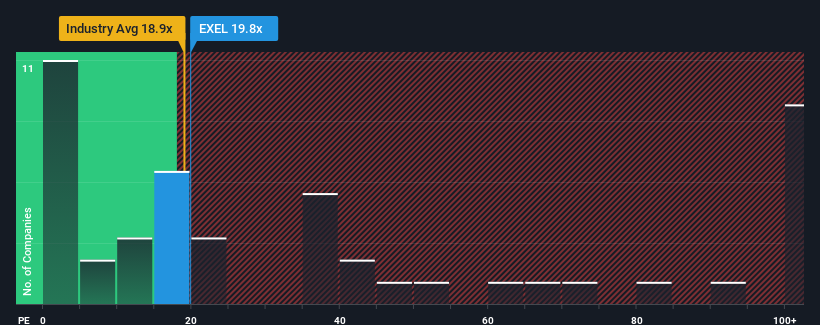

Even after such a large jump in price, there still wouldn't be many who think Exelixis' price-to-earnings (or "P/E") ratio of 19.8x is worth a mention when the median P/E in the United States is similar at about 18x. While this might not raise any eyebrows, if the P/E ratio is not justified investors could be missing out on a potential opportunity or ignoring looming disappointment.

Recent times have been pleasing for Exelixis as its earnings have risen in spite of the market's earnings going into reverse. One possibility is that the P/E is moderate because investors think the company's earnings will be less resilient moving forward. If not, then existing shareholders have reason to be feeling optimistic about the future direction of the share price.

NasdaqGS:EXEL Price to Earnings Ratio vs Industry October 31st 2024 Keen to find out how analysts think Exelixis' future stacks up against the industry? In that case, our free report is a great place to start.

What Are Growth Metrics Telling Us About The P/E?

There's an inherent assumption that a company should be matching the market for P/E ratios like Exelixis' to be considered reasonable.

If we review the last year of earnings growth, the company posted a terrific increase of 451%. The latest three year period has also seen an excellent 212% overall rise in EPS, aided by its short-term performance. Therefore, it's fair to say the earnings growth recently has been superb for the company.

Turning to the outlook, the next three years should generate growth of 17% per annum as estimated by the analysts watching the company. That's shaping up to be materially higher than the 11% each year growth forecast for the broader market.

In light of this, it's curious that Exelixis' P/E sits in line with the majority of other companies. Apparently some shareholders are skeptical of the forecasts and have been accepting lower selling prices.

The Key Takeaway

Exelixis appears to be back in favour with a solid price jump getting its P/E back in line with most other companies. While the price-to-earnings ratio shouldn't be the defining factor in whether you buy a stock or not, it's quite a capable barometer of earnings expectations.

Our examination of Exelixis' analyst forecasts revealed that its superior earnings outlook isn't contributing to its P/E as much as we would have predicted. When we see a strong earnings outlook with faster-than-market growth, we assume potential risks are what might be placing pressure on the P/E ratio. It appears some are indeed anticipating earnings instability, because these conditions should normally provide a boost to the share price.

Don't forget that there may be other risks. For instance, we've identified 1 warning sign for Exelixis that you should be aware of.

Of course, you might also be able to find a better stock than Exelixis. So you may wish to see this free collection of other companies that have reasonable P/E ratios and have grown earnings strongly.

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

There's an inherent assumption that a company should be matching the market for P/E ratios like Exelixis' to be considered reasonable.

There's an inherent assumption that a company should be matching the market for P/E ratios like Exelixis' to be considered reasonable.

一家公司的P/E比率應該與伊克力西斯這樣的市場相匹配才能被認爲是合理的存在隱含的假設。

一家公司的P/E比率應該與伊克力西斯這樣的市場相匹配才能被認爲是合理的存在隱含的假設。