由於電腦和移動終端需求復甦緩慢, 三星Q3芯片營業利潤環比縮水40%至3.86萬億韓元,預計四季度需求仍將疲軟;公司還表示,已有能力向其「主要客戶」供貨HBM3E,將在今年最後三個月開始擴大銷售。

錯失AI浪潮!三星Q3營業利潤不及預期、芯片部門盈利銳減,但有望開始向英偉達供應「醞釀已久」的HBM3E。

10月31日上午,科技巨頭三星電子公佈2024年截至9月的三季度業績報告。

1)主要財務數據:

1)主要財務數據:

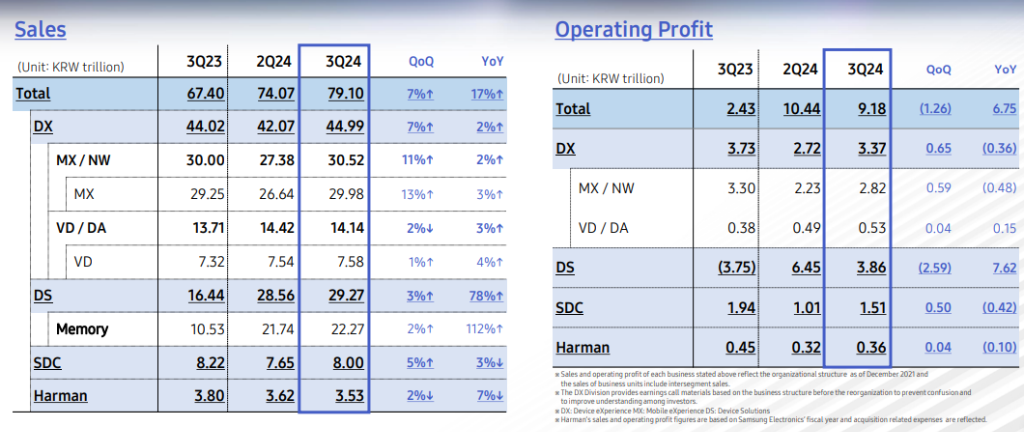

營收:三星電子Q3銷售額爲79.1萬億韓元(約合573億美元),去年同期爲67.4萬億韓元,環比增長7%。

利潤:三星電子Q3毛利潤爲30萬億韓元,去年同期爲20.79萬億韓元,淨利潤同比大幅增長72.9%至10.1萬億韓元,營業利潤由上季度的10.44萬億韓元下降至9.18萬億韓元,雖高於該公司月初發布的盈利指引,但不及市場預期的9.14萬億韓元。

2)業務營收數據:

移動和網絡部門(MX/NW):得益於新款智能手機、平板電腦和可穿戴產品的推出,移動業務(MX)和網絡業務的合併收入爲30.52萬億韓元,同比增長2%,營業利潤爲2.82萬億韓元。

芯片部門(DS):DS部門三季度的合併收入同比增長112%至29.27萬億韓元,不及市場預期的30.53萬億韓元。營業利潤爲3.86萬億韓元,去年同期爲-3.75萬億韓元。

顯像和數字家電業務(SDC):SDC部門三季度的合併收入爲8萬億韓元,同比下滑3%,營業利潤爲1.51萬億韓元。

錯失AI浪潮的代價?Q3芯片利潤環比暴跌

值得注意的是,芯片部門三季度的營業利潤較上一季度環比暴跌逾40%。

公司在報告中表示,儘管AI和傳統服務器產品的需求仍然強勁,但「庫存調整對移動需求產生了負面影響」,同時還受到一次性費用(如員工激勵方面的支出)以及美元疲軟的影響。

業績展望方面,三星電子表示,四季度對移動和PC斷產品的需求可能會繼續疲軟,AI需求將繼續保持強勁,公司對SDC業務的前景持「保守」態度,預計DX業務的銷售額將環比下降。

與三星電子堪稱「慘淡」的三季報形成鮮明對比的是,同樣作爲芯片領域的頂尖代工廠,台積電和SK海力士三季度的業績均創下歷史新高。

元大證券分析師白吉賢 (Baik Gil-hyun) 表示:

「三星電子並未像競爭對手那樣地將HBM有效商業化,因此其三季度業績和四季度前景均未達到市場預期。」

「預計業務要達到預期效果還需要一段時間。」

華爾街見聞此前提及,隨着三星電子在AI芯片領域的落後趨勢愈發顯著,其股價已從7月9日的年度高點下跌了32%,市值蒸發了1220億美元,超過了全球任何其他的芯片製造商。

此前,由於三季度盈利指引低於預期,三星電子領導層還罕見地發了道歉聲明。

有望向英偉達供貨HBM3E,即將開始量產

業績不及預期的同時,三星電子釋放了另一個積極信號。

在業績電話會上,三星電子表示,「已經完成了一個重要階段」,有能力向其主要客戶供貨當前最先進的HBM3E芯片,雖沒有「指名道姓」,但對「主要客戶」的種種描述都指向了英偉達。

三星表示,將在今年最後三個月開始擴大銷售,預計到四季度HBM3E在其HBM總收入中的比例將達到50%,目前三季度的比例略高於10%。

三星電子韓股今日一度拉漲超3.5%,現漲幅縮窄至0.68%。