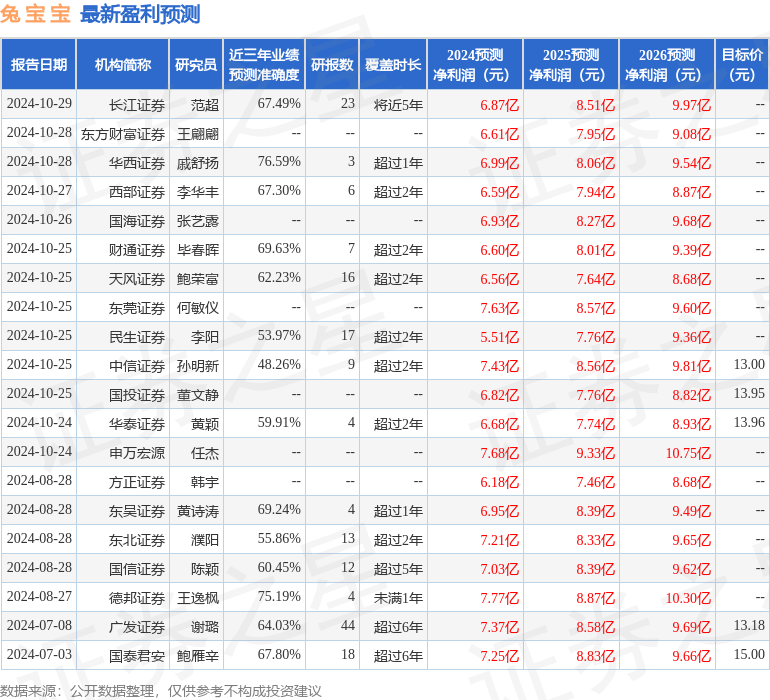

最新盈利预测明细如下:

最新盈利预测明细如下:西南證券股份有限公司笪文釗近期對兔寶寶進行研究併發布了研究報告《2024年三季報點評:行業龍頭優勢突出,渠道發力持續向好》,本報告對兔寶寶給出買入評級,認爲其目標價位爲14.55元,當前股價爲12.57元,預期上漲幅度爲15.75%。

兔寶寶(002043)

投資要點

事件:公司發佈2024年三季報,前三季度公司實現營業總收入64.6億元,同比+12.8%,實現歸母淨利潤4.8億元,同比+5.6%;2024年單三季度實現營業總收入25.6億元,同比+3.6%,實現歸母淨利潤2.4億元,同比+41.5%,單三季度業績超市場預期。

不斷強化渠道競爭力,持續拓展營收來源。1)渠道架構方面:公司深化渠道運營變革,成立鄉鎮渠道運營中心、傢俱渠道運營中心、家裝渠道運營中心以及易裝運營公司和工裝運營公司,協同運營中心賦能經銷商運營能力提升,持續強化渠道競爭力。2)渠道模式方面:大力推進裝飾材料門店和易裝門店招商建設,加快推進下沉鄉鎮市場挖掘;協助經銷商構建1+N的新零售矩陣,佈局天貓、京東、抖音等電商新媒體運營渠道,助力門店業績增長,併爲品牌推廣賦能;加大力度推進傢俱廠、家裝公司、工裝渠道等B端客戶開拓,持續拓展營收增長源。

毛利率有所下降,扣非淨利率穩定。24年前三季度:1)毛利率:受商品房市場成交量下滑、裝修建材需求疲弱影響,毛利率較去年同期下滑1.5個百分點至17.3%。2)銷售費用率:受益於渠道勢能增強,疊加營收規模增加,規模效應下銷售費用率較去年同期降0.2個百分點至3.7%;管理費用率:預計股權激勵費用計提同比顯著減少,管理費用率較去年同期降1.2個百分點至2.4%;財務費用率、研發費用率分別較去年同期降0.3、0.1個百分點。3)淨利率:綜上影響,公司費用率較去年同期降1.9個百分點,扣非銷售淨利率提升0.1個百分點至6.6%,盈利能力較爲穩定。

高端產品極具優勢,競爭力持續提升。公司深耕裝飾建材行業多年,品牌力、產品力競爭優勢突出、渠道力強勁,綜合競爭力不斷增強,經營勢能持續提升:1)公司聚焦高端品牌建設,始終堅持「兔寶寶,讓家更好」的使命,具有巨大的市場聲譽和卓越的品牌競爭優勢。2)兔寶寶板材的環保健康性能優勢突出,在環保品質、產品設計、加工工藝方面極具競爭力,產品力突出。3)公司在全國建立了4000多家各體系專賣店,是行業內渠道客戶數量最多、市場覆蓋最廣、經銷商資源最優的企業;此外,公司正大力推進渠道下沉,持續拓展傢俱廠、家裝公司、工裝公司等小B業務渠道,渠道力持續增強。綜合來看,兔寶寶在品牌、產品、渠道等方面綜合競爭優勢突出,經營勢能強勁。

盈利預測:預計2024-2026年EPS分別爲0.80元、0.97元、1.15元,對應PE分別爲15倍、12倍、10倍。公司綜合競爭力突出,渠道端持續發力,成效顯著,看好公司業績彈性,給予公司2025年15倍估值,對應目標價14.55元,首次覆蓋給予「買入」評級。

風險提示:經濟大幅下滑風險;下游復甦或不及預期。

證券之星數據中心根據近三年發佈的研報數據計算,華西證券戚舒揚研究員團隊對該股研究較爲深入,近三年預測準確度均值爲76.59%,其預測2024年度歸屬淨利潤爲盈利6.99億,根據現價換算的預測PE爲14.89。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有19家機構給出評級,買入評級12家,增持評級7家;過去90天內機構目標均價爲13.72。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。