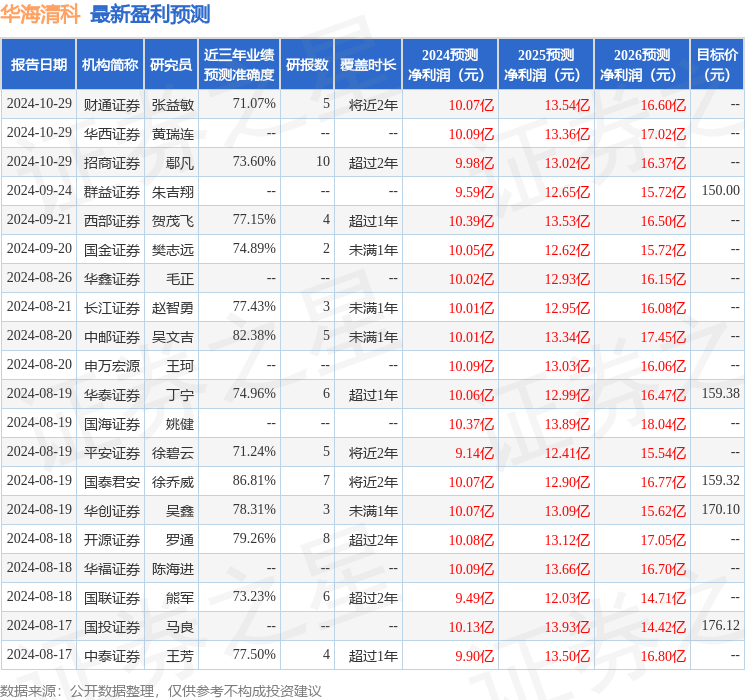

最新盈利预测明细如下:

最新盈利预测明细如下:東吳證券股份有限公司周爾雙,李文意近期對華海清科進行研究併發布了研究報告《2024年三季報點評:業績穩健增長,看好先進封裝打開CMP設備空間》,本報告對華海清科給出買入評級,當前股價爲184.71元。

華海清科(688120)

投資要點

受益下游需求穩健增長,公司Q3業績環比高增:2024Q1-Q3公司實現營收24.52億元,同比+33.2%,主要系集成電路產業需求高增致使公司CMP產品的市場保有量不斷擴大,同時晶圓再生及溼法裝備收入逐步增加所致;歸母淨利潤7.21億元,同比+27.8%,主要系營業收入增長以及公司嵌入式軟件即徵即退及增值稅加計抵減稅收優惠等金額增加所致;扣非淨利潤爲6.15億元,同比+33.9%。Q3單季營收爲9.55億元,同比+57.63%,環比+17%;歸母淨利潤爲2.88億元,同比+51.7%,環比+25%。

公司盈利能力高位維穩,期間費用率小幅降低:2024Q1-Q3毛利率爲45.8%,同比-0.6pct;銷售淨利率爲29.4%,同比-1.2pct;期間費用率爲20.9%,同比-0.4pct,其中銷售費用率爲6.1%,同比+0.8pct,管理費用率爲5.1%,同比-0.4pct,研發費用率爲10.4%,同比-1.2pct,財務費用率爲-1.1%,同比+0.4pct。Q3單季毛利率爲45.08%,同環比-1.7pct/+0.2pct;銷售淨利率爲30.16%,同環比-1.2pct/+1.9pct。

存貨&合同負債大幅增長,現金流回款顯著好轉:截至2024Q3末公司合同負債爲15.05億元,同比+18%;存貨爲33.12億元,同比+45%。Q3公司經營性現金流爲5.04億元,同比+391%,主要系公司業務規模擴大,銷售回款增幅較大,以及收到政府補助及軟件增值稅即徵即退金額增加。

受益於AI、高性能計算領域快速發展,公司CMP裝備、減薄裝備將得到更廣泛應用:隨着AI和高性能計算的快速發展,芯片性能和功耗的要求不斷提高,通過內部互聯技術實現多個模塊芯片與底層基礎芯片封裝的Chiplet和基於2.5D/3D封裝技術將DRAMDie垂直堆疊的高帶寬存儲器(HBM)需求高增。公司主打產品CMP裝備、減薄裝備均是芯片堆疊技術、先進封裝技術的關鍵核心裝備,將獲得更加廣泛的應用。

盈利預測與投資評級:考慮到設備交付節奏,我們維持公司2024-2026年歸母淨利潤爲10.9/13.9/15.8億元,當前市值對應動態PE分別爲40/31/27X,基於公司較高的成長性,維持「買入」評級。

風險提示:下游資本開支下滑、美國製裁影響、新品產業化不及預期。

證券之星數據中心根據近三年發佈的研報數據計算,國泰君安徐喬威研究員團隊對該股研究較爲深入,近三年預測準確度均值高達86.81%,其預測2024年度歸屬淨利潤爲盈利10.07億,根據現價換算的預測PE爲43.53。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有27家機構給出評級,買入評級20家,增持評級7家;過去90天內機構目標均價爲175.21。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。