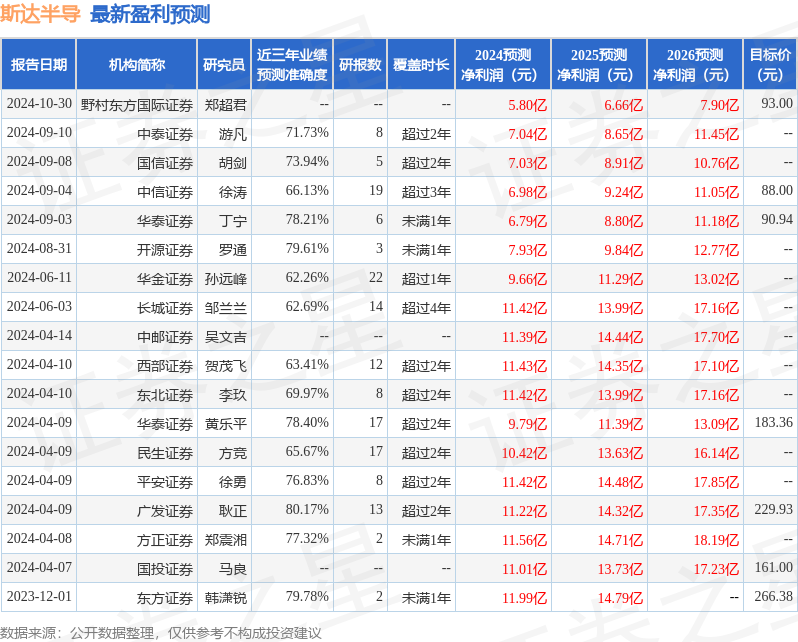

最新盈利预测明细如下:

最新盈利预测明细如下:民生證券股份有限公司方競,李萌近期對斯達半導進行研究併發布了研究報告《2024年三季報點評:競爭加劇拖累業績,多項產品加速上車》,本報告對斯達半導給出買入評級,當前股價爲96.41元。

斯達半導(603290)

事件:10月29日,斯達半導發佈2024年三季報,公司前三季度實現營業總收入24.15億元,同比下降7.80%,實現歸母淨利潤4.23億元,同比下降35.69%。

市場競爭加劇拖累業績,景氣回暖有望穩健復甦。公司第三季度實現營業收入8.81億元,環比增長21.01%,同比下降5.30%;實現歸母淨利潤1.49億元,環比增長33.03%,同比下滑34.91%。公司業績同比下滑的原因主要爲公司營業收入因部分產品價格降幅較大導致收入同比減少、毛利率同比下降,同時公司加大研發投入研發費用率同比增加等。展望未來,我們認爲公司業績有望跟隨行業景氣回暖穩健復甦。

多項產品加速上車,新能源汽車業務保持增長。2024年上半年,公司基於第七代微溝槽TrenchFieldStop技術的750V的車規級IGBT模塊在2023年開始大批裝車的基礎上持續放量配套更多的整車品牌;公司基於第七代微溝槽TrenchField Stop技術的1200V車規級IGBT模塊開始批量裝車,同時新增多個800V系統車型的主電機控制器項目定點。2024年上半年,公司SiC MOSFET模塊在國內外新能源汽車市場開始大批量交付,同時,公司車規級IGBT模塊在2023年開始批量裝車的基礎上繼續在歐洲、印度、北美等國家和地區持續大批量穩定交付,並保持快速增長趨勢。2024年上半年,公司自主的車規級SiCMOSFET芯片(通過代工生產和自建6英寸SiC芯片生產線生產)持續批量裝車,未來有望快速放量。公司自建產線的車規級SiC MOSFET芯片成功量產將對公司2024-2030年主控制器用車規級SiC MOSFET模塊銷售增長提供強力保障。

客戶進展積極,發電及儲能行業優勢穩固。2024年上半年,公司基於第七代微溝槽Trench Field Stop技術的IGBT模塊在最新一代的320KW組串式光伏逆變器開始大批量應用,未來市場份額會迅速增加;公司基於第七代微溝槽Trench Field Stop技術的面向工商業光伏的IGBT模塊研發成功並通過客戶驗證,開始批量使用;公司基於第七代微溝槽Trench Field Stop技術的IGBT分立器件在戶用式光儲與工商業光儲市場測試通過並小批量,未來有望將快速放量,將與公司組串式模塊方案、集中式模塊方案一起爲客戶提供一站式全套解決方案,繼續鞏固公司在光伏行業的領先優勢。

投資建議:我們看好公司的新能源汽車業務將受到下游需求拉動並持續增長,預計24/25/26年公司實現歸母淨利潤6.16/8.86/11.47億元,對應當前的股價PE分別爲37/26/20倍,維持「推薦」評級。

風險提示:終端需求不及預期,客戶認證不及預期,產品研發不及預期。

證券之星數據中心根據近三年發佈的研報數據計算,廣發證券耿正研究員團隊對該股研究較爲深入,近三年預測準確度均值高達80.17%,其預測2024年度歸屬淨利潤爲盈利11.22億,根據現價換算的預測PE爲14.5。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有6家機構給出評級,買入評級5家,增持評級1家;過去90天內機構目標均價爲137.96。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。