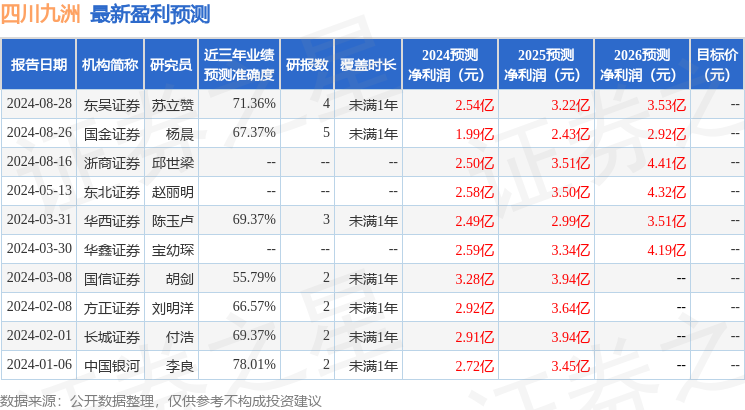

最新盈利预测明细如下:

最新盈利预测明细如下:國金證券股份有限公司楊晨,溫曉近期對四川九洲進行研究併發布了研究報告《合同負債高增,低空助力騰飛》,本報告對四川九洲給出買入評級,當前股價爲14.09元。

四川九洲(000801)

事件

2024年10月30日,公司發佈2024年三季度報告。公司24Q1-Q3營業收入27.22億(同比-3.8%),實現歸母淨利潤1.20億(同比-15.1%)。其中24Q3營業收入9.65億(同比+5.9%,環比+10.7%),實現歸母淨利潤0.52億(同比-6.4%,環比+66.6%)。公司24Q3業績環比顯著修復。

點評

業績環比修復,或因需求有所恢復。下游軍民賽道需求有所恢復,公司24Q3實現歸母淨利潤0.52億(同比-6.4%,環比+66.6%)。公司24Q3業績環比顯著修復。

毛利率保持穩定,環比小幅提升。24Q1-Q3毛利率22.4%(同比-1.0pct),歸母淨利率4.4%(同比-0.6pct);24Q3毛利率23.7%(同比-1.2pct,環比+1.4pct),歸母淨利率5.4%(同比-0.7pct,環比+1.8pct)。24Q3公司毛利率保持穩定。

合同負債顯著提升,景氣拐點已至。截至24Q3末,公司合同負債0.95億元,較24H1末+63.73%,主要系本期收到的合同預付款增加,或預示景氣拐點已至,有望驅動公司業績增長。

盈利預測、估值與評級

公司作爲國內空管系統龍頭,受益低空經濟發展,智能終端產品以及微波射頻增長前景廣闊。預計公司2024-2026年歸母淨利潤1.99億/2.43億/2.92億元,同比-1%/+22%/+20%,對應PE爲70/57/48倍,維持「買入」評級。

風險提示

下游武器裝備列裝進度不及預期、低空經濟建設進度低於預期、智能終端業務增速不及預期、應收賬款偏高。

證券之星數據中心根據近三年發佈的研報數據計算,中國銀河李良研究員團隊對該股研究較爲深入,近三年預測準確度均值爲78.01%,其預測2024年度歸屬淨利潤爲盈利2.72億,根據現價換算的預測PE爲50.37。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有3家機構給出評級,買入評級3家。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。