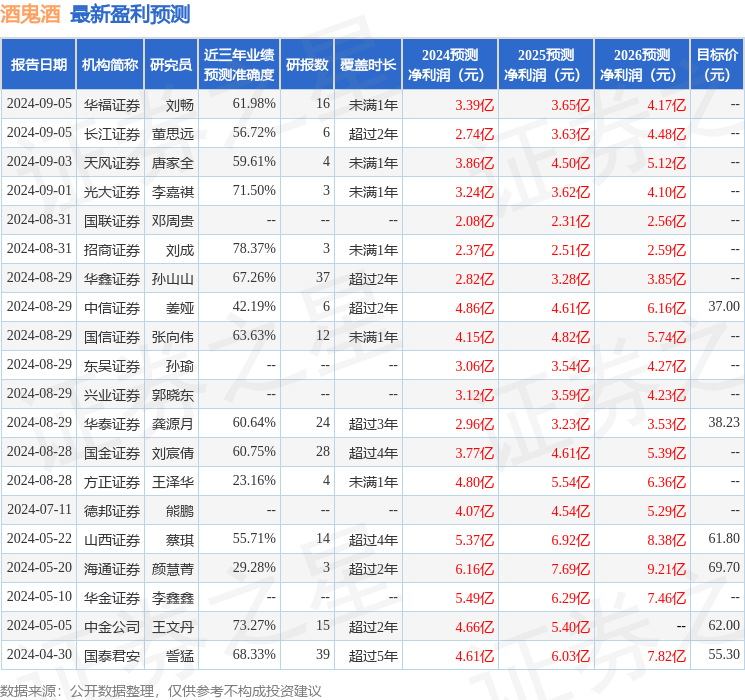

最新盈利预测明细如下:

最新盈利预测明细如下:國金證券股份有限公司劉宸倩,葉韜近期對酒鬼酒進行研究併發布了研究報告《業績仍承壓,待改革與培育成效顯現》,本報告對酒鬼酒給出增持評級,當前股價爲50.59元。

酒鬼酒(000799)

業績簡評

2024年10月30日,公司披露24年三季報,期內實現營收11.9億元,同比-44.4%;歸母淨利0.6億元,同比-88.2%。其中,24Q3實現營收2.0億元,同比-67.2%;歸母淨利-0.6億元,錄得虧損,低於市場預期。

經營分析

期內公司轉盈爲虧,營收規模再縮水,主要系:1)雙節動銷承壓,渠道回款情緒走弱,聚焦培育成效尚未顯現;2)固定開支對淨利潤存有影響,疊加爲去化社會庫存培育動銷需前置加大費投、產品結構走弱,影響利潤表現。爲此,公司闡明:1)堅持「價在量先」經營原則,優化渠道價值鏈以提振渠道信心;2)堅持BC聯動營銷模式轉型,省內重點做,省外做重點,聚焦內參甲辰版、酒鬼紅壇,梳理產品體系、收縮非核心產品。

從報表結構來看:1)24Q3歸母淨利率同比-42.2pct至-32.8%,其中毛利率-11.6pct至64.0%,系次高及以上產品受景氣衝擊影響更大、期內產品結構弱化所致,銷售費用率/管理費用率/稅金及附加佔比分別+30.2pct/+13.6pct/-0.2pct,收入承壓背景下相對剛性的費用支出對利潤率仍有壓制,且促動銷費投與收入兌現有節奏差異。2)24Q3末合同負債餘額2.1億元,環比-0.5億元,考慮△合同負債+收入後狹義回款同比-64%;24Q3銷售收現2.4億元,同比-58%。

盈利預測、估值與評級

考慮白酒行業需求持續走弱,對規模尚小酒企衝擊較強,我們下調24-26年歸母淨利84%/68%/61%,預計24-26年收入分別-51.0%/+10.7%/+10.0%;歸母淨利分別-89.3%/+154.2%/+41.6%,對應歸母淨利分別0.6/1.5/2.1億元;EPS爲0.18/0.46/0.65元,公司股票現價對應PE估值分別爲285.9/112.5/79.4倍,下調至「增持」評級。

風險提示

宏觀經濟承壓風險;營銷轉型成效不及預期;全國化外拓不及預期;行業政策風險;食品安全風險。

證券之星數據中心根據近三年發佈的研報數據計算,招商證券劉成研究員團隊對該股研究較爲深入,近三年預測準確度均值爲78.37%,其預測2024年度歸屬淨利潤爲盈利2.37億,根據現價換算的預測PE爲70.82。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有15家機構給出評級,買入評級8家,增持評級6家,中性評級1家;過去90天內機構目標均價爲38.23。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。