科伦药业2024年三季报显示,公司主营收入167.89亿元,同比上升6.64%;归母净利润24.71亿元,同比上升25.85%;扣非净利润24.47亿元,同比上升27.32%;其中2024年第三季度,公司单季度主营收入49.62亿元,同比上升0.35%;单季度归母净利润6.71亿元,同比上升19.88%;单季度扣非净利润6.93亿元,同比上升21.49%;负债率31.68%,投资收益2.88亿元,财务费用5450.48万元,毛利率52.51%。

科伦药业2024年三季报显示,公司主营收入167.89亿元,同比上升6.64%;归母净利润24.71亿元,同比上升25.85%;扣非净利润24.47亿元,同比上升27.32%;其中2024年第三季度,公司单季度主营收入49.62亿元,同比上升0.35%;单季度归母净利润6.71亿元,同比上升19.88%;单季度扣非净利润6.93亿元,同比上升21.49%;负债率31.68%,投资收益2.88亿元,财务费用5450.48万元,毛利率52.51%。證券之星消息,2024年10月30日科倫藥業(002422)發佈公告稱貝萊德、國金證券、國聯證券、國盛證券、國泰君安證券、國信證券、海通證券、華安醫藥、華泰證券、華西證券、華夏基金、博時基金、民生證券、摩根士丹利、浦發銀行、申萬宏源證券、上銀基金、上海證券、首創證券、天風證券、太平洋證券、遁遠資產、長盛基金、UBS、興業證券、浙商證券、中國銀河證券、中金公司、中歐基金、中泰資管、中信建投、中信證券、大樸資產、東方證券、東海證券、東吳證券、高毅資產、廣發證券於2024年10月29日調研我司。

具體內容如下:

一、管理層對公司三季度業績情況進行了簡要介紹。 問:答環節

答:二、問環節

問:2024 年和 2025年輸液瓶袋數目標?

答:公司預期能夠完成年度預算目標,並將重點推動密閉式產品,爲輸液利潤提供支撐。不考慮突發大規模流行病需求的情況下,2025 年全國市場輸液用量預計保持穩定。輸液市場不是規模性增長市場而是內部自我替換的高質量發展市場,因此頭部企業集中度會逐漸提升,但該過程中競爭仍然激烈。公司會從企業質量提升、降低成本、積極拓展出口市場方面共同努力。

問:基礎輸液價格聯動和帶量集採的省份佔比?

答:2024 年底,全國預計有一半的省區完成基礎輸液價格帶量集採和聯動工作。2025 年公司將按各省/聯盟工作進度繼續推進。

問:輸液 2025 年收入會否下降?淨利率能否升?

答:完成輸液帶量聯動後,公司毛利端會受到影響。後續公司將在銷售工作上,壓縮中間費用,以保持淨利端的穩定。公司將合理提升密閉式產品份額,對低附加值塑瓶進行替換,並加大高附加值治療性輸液產品(包括國談產品)的銷售拓展。同時,在流通市場和基層市場,公司將積極應對競爭,通過合理的價格策略去獲得市場份額,爲未來市場頭部集中打下基礎。輸液板塊利潤貢獻預計穩定。

問:集採後利潤釋放節奏,未來 2-3 年輸液銷售趨勢?

答:基礎輸液在帶量聯動和集採大背景下,收入端受影響。公司將在院線端壓縮各環節的銷售費用,以實現高毛利品種單瓶利潤的持續穩定。非集採帶量的流通市場,以基礎輸液塑瓶爲主的產品競爭加劇,對單瓶利潤水平有負面影響。對此公司未來三年計劃一是推動整體結構進一步優化、可立袋放量替換塑瓶;二是通過高速生產線及技改項目,降低生產成本;三是推進新獲批的重點產品(國談等)快速拓展市場。綜上,輸液板塊的利潤貢獻預計穩定。

問:高速生產線投產計劃,對成本下降的預計貢獻如何?

答:24Q4 兩條線逐步開始投產,爭取 25Q1 末推向滿產。如果市場需求比較好,對應行業旺季,將以增量方式消化新增產能。如果沒有增量需求,將由內部進行替代。高速生產線生產成本相比之前有 10-20%下降空間。

問:密閉式產品佔比?雙室袋、三腔袋的銷售情況?

答:半年報數據,密閉式輸液在銷售數量上佔比提升三個百分點。三腔袋今年目標是做到細分市場佔有率第一,目前按計劃推進。雙室袋進展略慢於預期,其原因主要是在准入環節,預計明年再上一個臺階。目前,雙室袋和三腔袋整體在輸液總量中佔比較低。

問:百特海外龍捲風,及輸液業務退出中國對公司的影響?

答:百特主要在一線城市高端醫院,美國市場存在階段性短缺,公司正在積極跟進和把握內外部市場機會。

問:仿製藥和川寧的指引?

答:從今年三季度以來的情況看,略好於預期,得益於市場需求和政策環境。未來對仿製藥預期較好,在第十批集採結果尚未落地前仿製藥出現了較好的增長勢頭,若第十批集採中標情況達到預期,2025 年仿製藥的增長預期會進一步提升。

川寧方面,成本端,2024 年玉米收儲工作基本完成,同比 2023 年大幅降低,爲 2025 年生產上進一步降低成本創造有利條件。在市場需求方面,抗生素需求類似輸液產品需求,如無大型公共衛生事件會保持穩定,同時供應端也較爲穩定,因此其價格體系不會有較大波動。如有新增產能進入,公司也做好了準備,通過進一步精細化管理、提升發酵水平進一步壓縮成本,應對價格波動。

問:2025 年合成生物學收入體量預期?

答:熱電聯產預計今年年底完工,之後將逐步提升產能至滿產,預計在 25年底實現。受限於產能因素,預計 2025 年產能是設計產能的 50-70%,爭取把生產的產品全部轉化爲銷售。

問:Q3 管理費用率升原因?後續趨勢?

答:Q3 管理費用同比增幅較大,是公司根據業績情況計提了績效薪酬。全年佔比不會有較大波動。

問:仿製藥中納入第十批集採的品種預計增量規模?

答:未中標前難以預測,不同產品價格和位次不確定,各省量也有不同。目前有 19 個品種具備參標資格,希望都能取得好的中標結果。待結果公佈後將能相對準確地預判增量貢獻。

問:仿製藥研發有所調整,未來重點的方向?展望 2025 年仿製藥研發投入規模?

答:仿製藥研發費用是下行趨勢,但不會很陡峭,預計在 2024 年形成拐點。公司通過項目梳理、人員優化提升仿製藥投入產出比,同時壓縮投入絕對值。適應症領域方面,2-3 年前公司對藥品研發進行改革,聚焦相對有比較優勢的賽道,如圍手術期、呼吸道、麻醉、性與生殖、精神及輸液相關的三室袋、多室袋和高難度複雜製劑。研發改革在 2022 年完成,目前來看 24年尤其是 24H2 獲批的主要品種都屬於優勢領域。

問:SKB264啓動 EGFRm 一線 3期臨床,結合 1062亞組結果,如何看待臨床成功率?

答:公司已經登記 SKB264 聯合奧希替尼對照奧希替尼單藥 EGFRm 一線 3 期臨床。對於臨床成功率,基於公司前期在全球 2 期 POC 研究的數據積累,外部也可以看到 Z的奧希聯合化療對照奧希 EGFRm一線 3期試驗也有積極數據。

對於 1062,Lung-01 針對二線 NSCLC 的研究,線次和患者人群不同,G亞組看到 PFS 和 OS HR 獲益。公司的研究策略,分開了突變和野生人群,可以精準針對不同突變和類型的患者進行治療。

問:HR+/HER2-乳腺癌未來 ADC的競爭如何看待?

答:HR+/HER2-BC 患者佔乳腺癌人群比重爲 60-70%,公司和 MSD 都非常重視,在中國和海外相繼啓動 3 期臨床,目前進展順利。公司 2023 年啓動HR+/HER2-BC 二線 3 期臨床,針對一次化療之後的人群。MSD 也登記了HR+/HER2-BC 的 3 期臨床,佈局更爲前線,化療未經治的一線人群。

問:創新藥方面,預計 2024Q4 及 2025年臨床數據讀出情況?創新藥商業化團隊情況更新?

答:數據讀出和臨床進度匹配,4 個產品在 ND 階段,註冊臨床數據計劃未來通過學術會議和論文形式發表,包括 SKB264、66、67、西妥昔biosimilar 等。同時公司產品亦積累了較多 2 期驗證性臨床數據,SKB264發表過乳腺癌、肺癌、胃癌、婦科腫瘤數據,公司創新管線持續探索新的適應症,未來有新的適應症數據陸續讀出。

商業化方面,公司 2023 年開始籌備,目前商業化團隊已經到位,一旦產品獲批將第一時間正式全面開啓商業化工作。爲此,公司已經做好充足準備。

問:創新藥後續研發方向,RDC、非腫瘤 ADC等方向的研發進展?

答:公司目前建立了全方位、多角度的研發策略,DC 未來有多元化發展方向。既往 DC 多是以化療爲基礎,payload 爲毒素,通過抗體進行靶向。相比全身用藥化療藥在精準性、安全窗口方面更有優勢。目前化療藥每年全球銷售額突破 2000 億美金,也是腫瘤治療中的基石療法。DC 相比化療更有優勢,期待能取代傳統化療,使患者獲益。Payload、linker 都在不斷更新,針對不同靶點、抗體結構和性質進行持續創新開發,最好適配抗體和靶點選擇。新的成藥形式方面,兼具 DC 靶向機制,且不依賴毒素髮揮效果,如核素、小分子免疫激動劑、蛋白降解劑等,期待對多種疾病有較好治療效果。

科倫藥業(002422)主營業務:大容量注射劑(輸液)、小容量注射劑(水針)、注射用無菌粉針(含分裝粉針及凍乾粉針)、片劑、膠囊劑、顆粒劑、口服液、腹膜透析液等23種劑型藥品及抗生素中間體、原料藥、醫藥包材等產品的研發、生產和銷售。

科倫藥業2024年三季報顯示,公司主營收入167.89億元,同比上升6.64%;歸母淨利潤24.71億元,同比上升25.85%;扣非淨利潤24.47億元,同比上升27.32%;其中2024年第三季度,公司單季度主營收入49.62億元,同比上升0.35%;單季度歸母淨利潤6.71億元,同比上升19.88%;單季度扣非淨利潤6.93億元,同比上升21.49%;負債率31.68%,投資收益2.88億元,財務費用5450.48萬元,毛利率52.51%。

科倫藥業2024年三季報顯示,公司主營收入167.89億元,同比上升6.64%;歸母淨利潤24.71億元,同比上升25.85%;扣非淨利潤24.47億元,同比上升27.32%;其中2024年第三季度,公司單季度主營收入49.62億元,同比上升0.35%;單季度歸母淨利潤6.71億元,同比上升19.88%;單季度扣非淨利潤6.93億元,同比上升21.49%;負債率31.68%,投資收益2.88億元,財務費用5450.48萬元,毛利率52.51%。

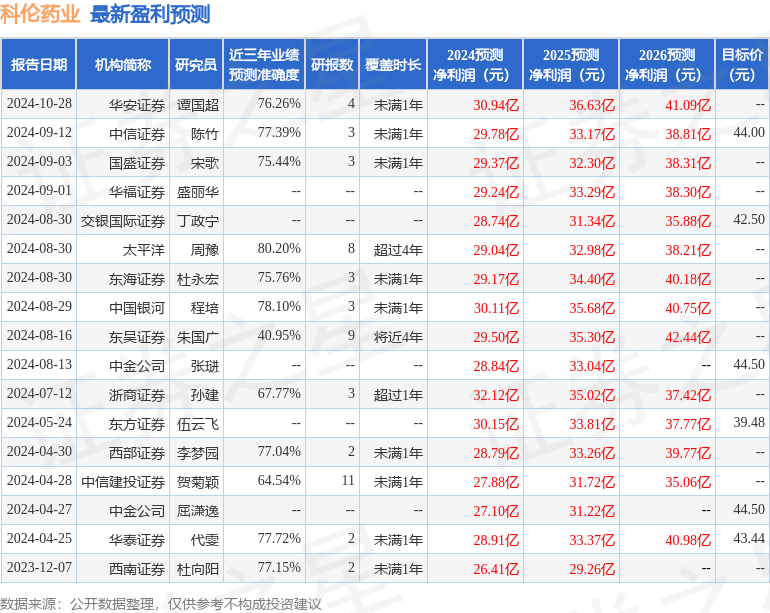

該股最近90天內共有14家機構給出評級,買入評級14家;過去90天內機構目標均價爲44.52。

以下是詳細的盈利預測信息:

融資融券數據顯示該股近3個月融資淨流入1022.95萬,融資餘額增加;融券淨流出79.45萬,融券餘額減少。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。