最新盈利预测明细如下:

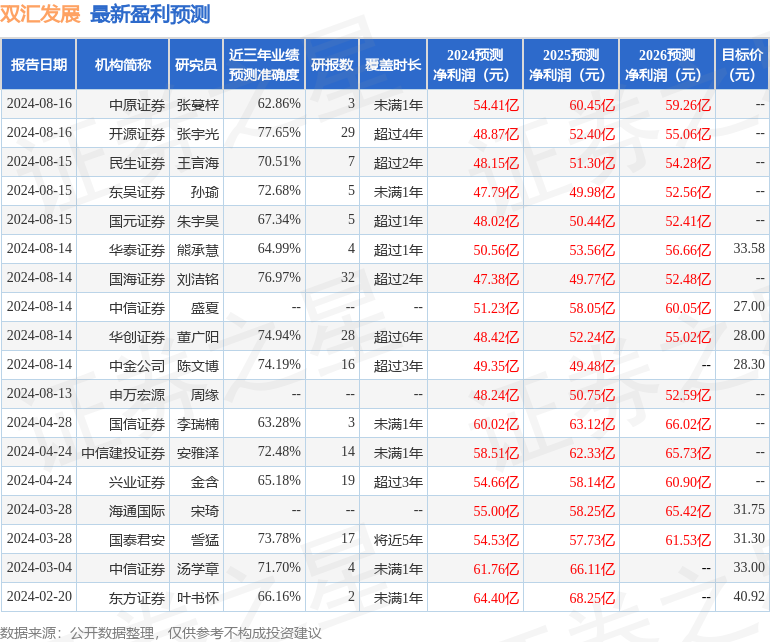

最新盈利预测明细如下:中原證券股份有限公司張蔓梓近期對雙匯發展進行研究併發布了研究報告《2024年三季報點評,生鮮品業績承壓,Q3淨利同環比雙增》,本報告對雙匯發展給出增持評級,當前股價爲25.26元。

雙匯發展(000895)

投資要點:

公司業績符合預期,Q3淨利同環比雙增。根據公司公告,2024年前三季度,公司實現營收439.99億元,同比下降4.75%;歸母淨利潤38.04億元,同比下降12.08%;扣非後歸母淨利潤36.76億元,同比下降10.66%;經營性現金流量淨額爲69.13億元,同比增長182.03%。其中,2024Q3營收爲164.06億元,同比增長4.06%;歸母淨利潤15.08億元,同比增長1.18%,環比增長47.18%;扣非後歸母淨利潤14.45億元,同比下降0.22%,環比增長46.55%。2024年前三季度,受到肉製品和生鮮豬產品銷量下降、生鮮品行情低迷、以及禽產品價格低位運行等因素影響,導致公司業績短期承壓。

包裝肉製品:Q3利潤同環比雙增,噸利創歷史新高。2024年前三季度,包裝肉製品業務銷售收入爲192.01億元,同比-7.71%;實現營業利潤52.13億元,同比+6.65%,經營利潤率爲27.15%,同比+3.65pcts;前三季度噸利約4900元/噸,同比+13%,處於歷史高位。其中,2024Q3包裝肉製品板塊收入68.28億元,同比-4.01%,環比+22%;營業利潤18.90億元,同比+7.92%,環比+31.5%;經營利潤率27.68%,同比+3.06pcts。2024Q3肉製品板塊營收同比降幅明顯縮窄,得益於成本控制和產品結構的調整,板塊盈利總額及單位盈利均創歷史最佳水平。

生鮮產品:Q3營收環比改善,經營利潤短期承壓。2024年前三季度,生鮮品實現營收218.26億元,同比-8.99%;實現營業利潤3.4億元,同比-46.73%,經營利潤率爲1.56%,同比-1.10pcts。其中,2024Q3生鮮板塊收入85億元,同比+5.03%,環比+26%;營業利潤約0.9億元,同環比均下降;經營利潤率1.04%,同比-1.29pcts。受到2023年同期凍品儲備產銷基數較高,疊加一季度凍品價格低迷,導致公司生鮮品板塊營收、利潤下降明顯。未來,公司將持續推進生鮮品板塊降本增效,動態調整產品結構,擴大產銷規模。

維持公司「增持」投資評級。公司是國內肉類加工行業龍頭,產品線齊全,產品品類豐富。考慮到公司肉製品業務的增長空間和養殖板塊盈利水平的改善,預計2024/2025/2026年可實現歸母淨利潤分別爲54.41/60.45/59.26億元,EPS分別爲1.57/1.74/1.71元,當前股價對應PE分別爲15.47/13.93/14.21倍。根據可比上市公司市盈率情況,未來公司估值仍有擴張空間,考慮到公司龍頭優勢顯著,且分紅率較高,維持公司「增持」的投資評級。

風險提示:市場拓展不及預期、原料價格波動、豬價波動、行業競爭

證券之星數據中心根據近三年發佈的研報數據計算,開源證券張宇光研究員團隊對該股研究較爲深入,近三年預測準確度均值爲77.65%,其預測2024年度歸屬淨利潤爲盈利48.87億,根據現價換算的預測PE爲17.91。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有12家機構給出評級,買入評級7家,增持評級5家;過去90天內機構目標均價爲31.05。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。