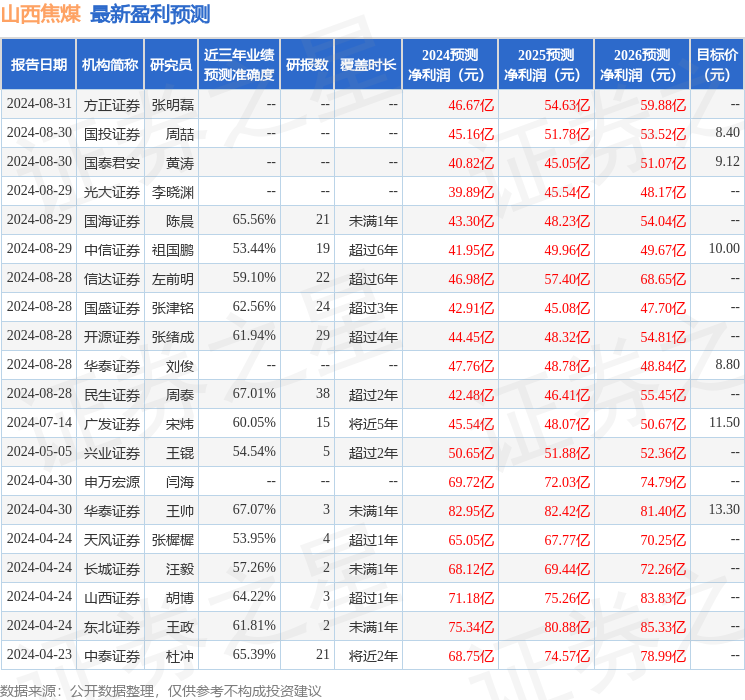

最新盈利预测明细如下:

最新盈利预测明细如下:民生證券股份有限公司周泰,李航,王姍姍,盧佳琪近期對山西焦煤進行研究併發布了研究報告《2024年三季報點評:期間費用環比增長,24Q3業績承壓》,本報告對山西焦煤給出買入評級,當前股價爲8.27元。

山西焦煤(000983)

事件:2024年10月29日公司發佈2024年三季報,前三季度歸屬於母公司所有者的淨利潤28.46億元,同比減少49.52%;營業收入330.93億元,同比減少18.68%。

24Q3業績環比下滑。24Q3公司實現營業收入115.23億元,同比下降12.28%,環比增長4.58%,歸母淨利潤8.8億元,同比下降21.54%,環比下降13.42%。24Q3公司銷售毛利率爲33.29%,同比下降1.59個百分點,環比下降0.78個百分點。

24Q3期間費用環比增長。24Q3公司期間費用合計爲16.63億元,同比下降24.48%,環比增長15.44%。其中管理費用10.05億元,同比下降1,83%,環比增長15.12%,銷售費用1.66億元,同比增長24.05%,環比增長115.37%。

競得上馬區塊探礦權,利於公司長遠發展。據公告,公司參與了山西省自然資源廳網上掛牌出讓的山西省呂梁市興縣區塊煤炭及共伴生鋁土礦探礦權的競拍。公司以247.05億元競得該宗煤炭及共伴生鋁土礦探礦權。山西省呂梁市興縣區塊煤炭及共伴生鋁土礦探礦權涉及煤炭資源儲量95277.5萬噸,鋁土礦資源儲量5561.23萬噸,鎵礦資源儲量3431.28噸。煤種主要爲1/3焦煤、氣煤,規劃產能800萬噸/年。參考10月24日寧波焜燁貿易有限公司競得山西省中陽縣下棗林區塊鋁土礦採礦權的噸鋁土礦資源價款,測算得山西焦煤興縣區塊中鋁土礦資源價值爲138.13億元,則煤炭資源價值爲108.92億元,噸煤資源價格爲11.43元。同時,公告顯示,興縣區塊北與公司所屬斜溝煤礦相鄰,地質構造簡單,開採條件較好,公司已經積累了豐富的開採經驗,興縣井田的開發,可藉助斜溝煤礦開採技術優勢,充分利用斜溝選煤廠洗選能力和鐵路專用線運輸能力,提高公司產品的市場佔有率,提升公司自身競爭優勢。

公司持續高比例分紅,股息投資價值較高。2021年起,公司開始高比例分紅,2021-2023年公司現金股利支付率分別爲78.67%和63.54%和67.07%。假設現金分紅比例爲60%,以我們預計2024年歸母淨利潤34.74億元測算,股息率爲4.36%(對應2024年10月29日市值),股息率投資價值較高。

投資建議:我們預計2024-2026年公司歸母淨利潤爲34.74/35.93/38.85億元,對應EPS分別爲0.61/0.63/0.68元/股,對應2024年10月29日的PE分別均爲14/13/12倍。考慮公司內生外延增長預期,以及高現金分紅比例,維持「推薦」評級。

風險提示:下游需求修復不及預期;煤炭價格大幅下行;集團資產注入不及預期,資源的開發存在不確定性。

證券之星數據中心根據近三年發佈的研報數據計算,華泰證券王帥研究員團隊對該股研究較爲深入,近三年預測準確度均值爲67.07%,其預測2024年度歸屬淨利潤爲盈利82.95億,根據現價換算的預測PE爲5.77。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有13家機構給出評級,買入評級10家,增持評級3家;過去90天內機構目標均價爲9.57。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。