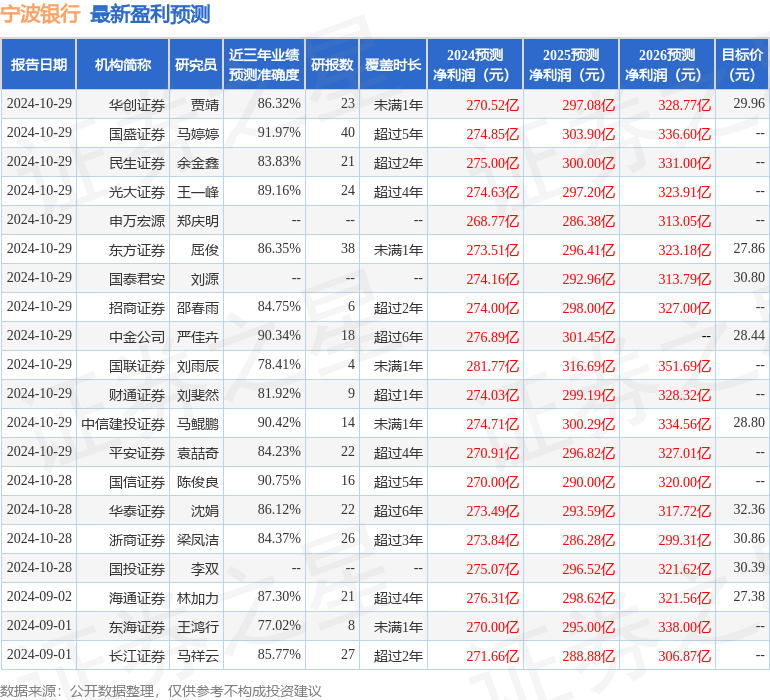

最新盈利预测明细如下:

最新盈利预测明细如下:中國銀河證券股份有限公司張一緯,袁世麟近期對寧波銀行進行研究併發布了研究報告《寧波銀行2024年三季報業績點評:強勢擴表延續,息差降幅環比改善》,本報告對寧波銀行給出買入評級,當前股價爲25.92元。

寧波銀行(002142)

營收淨利增速雙升:2024年1-9月,公司實現營業收入507.53億元,同比增長7.45%;歸母淨利潤207.07億元,同比增長7.02%;年化加權平均ROE14.51%,同比下降1.43個百分點。2024Q3,營收同比增長8.12%;歸母淨利潤同比增長10.25%,增速環比上升5.73個百分點。公司擴表動能保持強勁,息差降幅環比收窄,利息收入高增,業務成本優化,形成業績增長主要貢獻。

利息淨收入表現亮眼,強勢擴表延續,息差降幅環比改善:2024年1-9月,公司利息淨收入353.17億元,同比增長16.91%;2024Q3單季度同比增長21.25%,擴表動能延續,息差降幅收窄,量價雙向驅動利息收入高增。2024年1-9月,公司年化淨息差1.85%,較2024H1下降2BP,降幅環比收窄,預計受負債成本優化成效釋放影響。截至9月末,公司各項貸款總額較上年末增長16.2%,對公貸款投放繼續提速。9月末,公司對公貸款較上年末增長23.21%,佔比較上年末上升3.18個百分點至55.97%;個人貸款較上年末增長7.65%。截至9月末,公司各項存款較上年末增長18.99%;其中,企業、個人存款分別較年初增長25.49%、19.36%,存款吸收能力保持較高。

中收壓力不減,其他非息收入增長放緩:2024年1-9月,公司非息收入154.36億元,同比下降9.34%,增速較上半年繼續放緩,主要由於中收依然承壓,且受市場波動影響,其他非息收入增速下降。公司中間業務收入37.49億元,同比下降30.25%,降幅較1-6月擴大。公司其他非息收入116.87億元,同比增長0.31%,其中,投資收益、公允價值變動損益分別同比下降5.67%、0.38%。

不良率平穩、關注率上升,風險抵補能力充足:截至2024年9月末,公司不良貸款率0.76%,與上年末持平,處於行業較優水平;關注類貸款佔比1.08%,較上年末上升43BP。撥備覆蓋率404.8%,較上年末下降56.24個百分點,風險抵補能力保持充足。2024年9月末,公司核心一級資本充足率9.43%,較上年末下降0.21個百分點。

投資建議:公司深耕長三角經濟發達地區,區位優勢明顯,小微業務競爭力突出,同時聚焦大零售和輕資本業務拓展,佈局多元利潤中心,盈利能力長期位居行業前列。公司利息淨收入表現突出,息差降幅收窄,存貸款增長動能強勁。此外,公司風控體系成熟、資產質量優異,撥備計提充分。我們看好公司未來發展前景,結合公司基本面和股價彈性,我們維持「推薦」評級,2024-2026年BVPS30.67/34.50/38.73元,對應當前股價PB0.85X/0.75X/0.67X。

風險提示:經濟增長低於預期導致資產質量惡化的風險,利率持續下行導致NIM承壓的風險。

證券之星數據中心根據近三年發佈的研報數據計算,國盛證券馬婷婷研究員團隊對該股研究較爲深入,近三年預測準確度均值高達91.97%,其預測2024年度歸屬淨利潤爲盈利274.85億,根據現價換算的預測PE爲6.32。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有25家機構給出評級,買入評級21家,增持評級4家;過去90天內機構目標均價爲28.1。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。