最新盈利预测明细如下:

最新盈利预测明细如下:國金證券股份有限公司趙中平,張楊桓,尹新悅近期對裕同科技進行研究併發布了研究報告《Q3穩健成長,國際化佈局加快推進》,本報告對裕同科技給出買入評級,當前股價爲24.75元。

裕同科技(002831)

業績簡評

10月28日公司發佈三季度報告,公司2401-3實現營收/歸母淨利潤/扣非淨利潤122.59/11.14/11.30億元,同比+13%/+13%/+9%;其中2403實現營收/歸母淨利潤/扣非淨利潤49.05/6.17/6.07億元,同比+10.45%/+11.4%/+13.7%。

經營分析

受益於終端手機需求復甦,營收穩健修復。Q3收入同比+10.45%,根據Canalys,2024Q3全球智能手機出貨量同比增長5%,連續四個季度實現增長。展望後續,1)近期蘋果正式發佈AppleIntelligence,預計後續功能迭代帶動換機需求刺激,帶動3C包裝板塊收入增速持續回暖,且公司智能化改造保證行業最高效率,全球化佈局保證高效交付,增長表現有望優於同業。2)伴隨下游消費需求回暖,公司煙包/酒包業務有望回暖,前期已切入多家省中煙公司合作,看好格局改善背景下份額持續提升。

盈利能力保持穩定,智能工廠佈局強化降本增效。公司24Q1-3毛利率/淨利率分別同比-0.3pct/持平至25.2%/9.3%,其中24Q3毛利率/淨利率分別同比-0.5pct/+0.1pct至27.6%/13.0%。環比來看,24Q3毛利率/淨利率分別環比提升+2.6/+5.8pct。控費表現較優,24Q3銷售/管理/研發費用率分別同比+0.3pct/-0.28/-0.77pct至2.7%/5.4%/3.8%。

高分紅包裝龍頭,關注下游需求回暖趨勢,加速全球佈局。公司與下游國際消費電子客戶關係穩固,且海外佈局持續完善,24年7月/9月,菲律賓/墨西哥工廠相繼開工,伴隨產能爬坡&智能工廠優勢複製(越南智能倉儲建設完成等),看好中期全球市場客戶份額提升,盈利能力有望逐步釋放;煙包、環保包裝等貢獻新增長驅動,且伴隨智能化工廠建設推進,製造優勢有望擴大。公司前期公告2023年度至2025年度,每年以現金形式分配利潤不少於當年歸屬母淨利潤的60%。

盈利預測、估值與評級

我們預計公司24-26年歸母淨利爲16.8、18.9、22.4億元,同比+16.9%/+12.6%/+18.4%,考慮到公司作爲高分紅的包裝龍頭,當前股價對應PE分別爲14、12、10X,上調至「買入」評級。

風險提示

行業競爭加劇的風險;原料價格大幅波動的風險;商譽減值的風險。

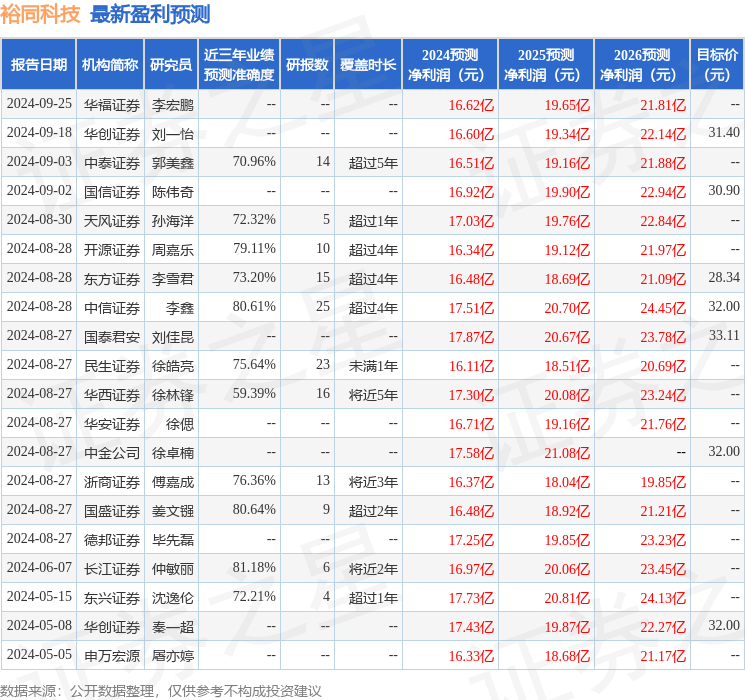

證券之星數據中心根據近三年發佈的研報數據計算,長江證券仲敏麗研究員團隊對該股研究較爲深入,近三年預測準確度均值高達81.18%,其預測2024年度歸屬淨利潤爲盈利16.97億,根據現價換算的預測PE爲13.6。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有18家機構給出評級,買入評級16家,增持評級2家;過去90天內機構目標均價爲30.47。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。