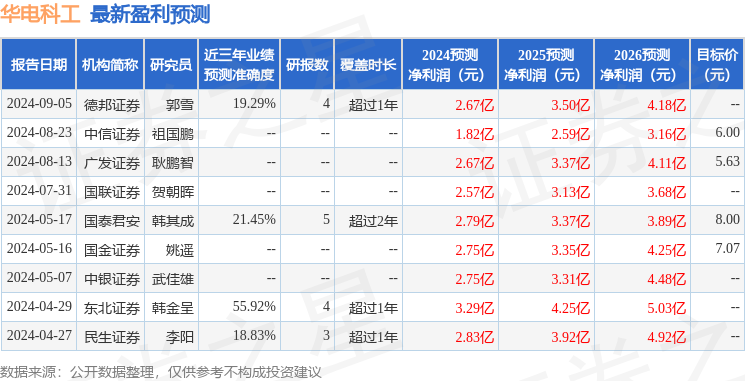

最新盈利预测明细如下:

最新盈利预测明细如下:國金證券股份有限公司姚遙,張君昊近期對華電科工進行研究併發布了研究報告《新籤合同創新高,火電、海風延續高景氣》,本報告對華電科工給出買入評級,當前股價爲5.83元。

華電科工(601226)

業績簡評

10月28日晚間公司披露24年三季報,1~3024實現營收49.3億元,同比+25.1%:03實現營收19.95億元,同比+27.6%。1~3024實現歸母淨利潤1.1億元,同比+29.9%;Q3實現歸母淨利潤0.7億元,同比+202.3%。

經營分析

下游火電CAPEX持續增長,前期訂單落地確收。1~3Q24火電行業實現投資完成額870億元,同比+27.3%,Q3增速逐月擴大,驗證容量補償機制落地以來新建火電推進較快。23年公司新籤合同92.56億元,火電相關業務訂單佔大頭,23年內未確收合同額達62.76億元,今年有望加快落地。盈利能力看,受市場競爭加劇影響,3Q24毛利率爲10.1%,同比略降1.6pct。

火電靈活性改造、海風建設需求有望接棒,貢獻訂單。1~3Q24公司新簽訂單95.3億元,同比+61.6%(單Q3新簽訂單22.1億元,同比+21.1%);已中標暫未簽訂銷售合同23.6億元,火電板塊預計仍爲拿單主力。調峯新政對火電改造形成倒逼、刺激改造;江蘇、廣東用地審批逐漸明朗、海風建設進度有望加快,未來均有望接棒形成新的訂單增長點。

政策與新商業模式落地,公司佈局氫能、氨醇,抓住能源新方向。中央和地方氫能相關政策不斷出臺,驅動行業發展,並逐步形成「風光-綠電-儲能-綠氫-綠氨綠醇」從資源端到消納端的全產業鏈。公司三大制氫項目均成功實現商業運行,其中達茂旗項目作爲國內首個兼具鹼性和PEM制氫兩種技術路線,具備標杆意義,行業放量下公司具備項目背書,將充分受益。同時,公司積極跟進遼寧、吉林、越南、印尼等風光電制氫醇一體化項目,開拓一體化商業模式,創造穩定現金流。

盈利預測、估值與評級

預計公司2024~2026年分別實現歸母淨利潤2.7/3.5/4.0億元,EPS分別爲0.23/0.30/0.34元,對應PE分別爲25倍、19倍和17倍,維持「買入」評級。

風險提示

火電投資額不及預期、海風建設速度不及預期、氫能及氨醇等新業務不及預期、匯率波動風險。

證券之星數據中心根據近三年發佈的研報數據計算,東北證券韓金呈研究員團隊對該股研究較爲深入,近三年預測準確度均值爲55.92%,其預測2024年度歸屬淨利潤爲盈利3.29億,根據現價換算的預測PE爲20.82。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有4家機構給出評級,買入評級2家,增持評級2家;過去90天內機構目標均價爲5.63。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。