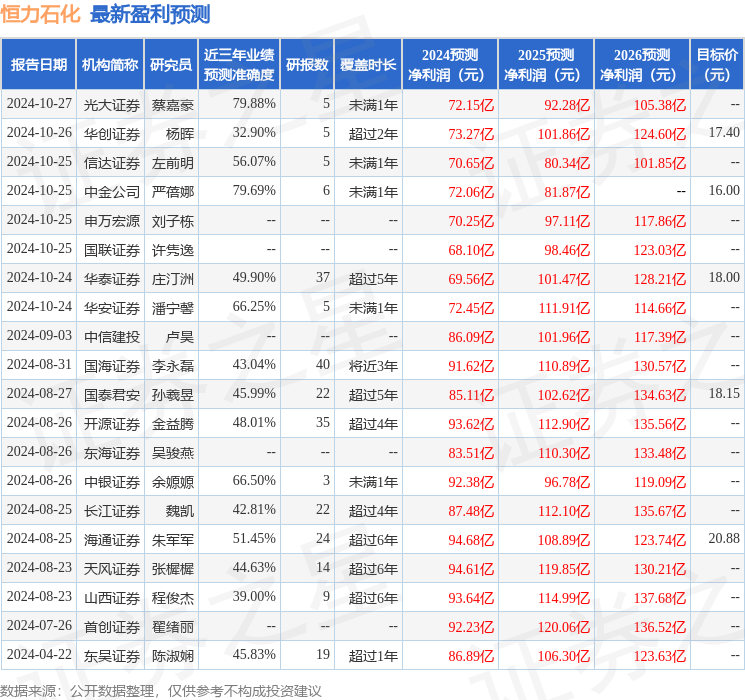

最新盈利预测明细如下:

最新盈利预测明细如下:東海證券股份有限公司謝建斌,吳駿燕,張季愷近期對恒力石化進行研究併發布了研究報告《公司簡評報告:原料波動影響產品價差及庫存,不改煉化優質龍頭屬性》,本報告對恒力石化給出買入評級,當前股價爲14.01元。

恒力石化(600346)

投資要點

2024年前三季度營收同比微增,盈利同比下滑:2024年前三季度公司實現營業總收入1778.57億元,同比增長2.71%;實現歸母淨利潤51.05億元,同比下降10.45%;第三季度公司實現歸屬於上市公司股東的淨利潤爲10.87億元,同比下降59.01%,環比下降42.14%,低於市場預期。

原油波動影響產品價差及企業庫存:2024年第三季度隨着石油需求季節性回落,全球宏觀經濟形勢轉弱,原油價格波動下行,布倫特原油期貨均價爲78.82美元/桶,環比下降6.21美元/桶(降幅達7.30%),同比下降7.1美元/桶(降幅達8.26%)。前高後低的原油價格影響煉化企業庫存賬面價值。分板塊來看,2024年前三季度煉化產品實現營收793.46億元同比-15%,銷量同比-13%至1440.11萬噸,價格同比-1.69%至5509.68元/噸;PTA實現營收551.65億元,同比+14%,銷量同比+12%至1069.29萬噸,價格同比+1.49%至5159.03元/噸;新材料產品實現營收314.03億元,同比+30%,銷量同比+35%至385.84萬噸,價格同比-3.6%至8138.92元/噸。

「優鏈、延鏈、補鏈」打造第二增長極:1)公司160萬噸/年高性能樹脂及新材料項目,主要包括雙酚A、聚碳酸酯、電子級DMC、異丙醇、乙醇胺、乙撐胺、聚甲醛、醋酸、PTMEG等產品,預計2024年下半年實現全面投產;2)儘管拆分康輝新材上市終止,但不影響旗下項目投產推進,康輝新材有望成爲全球產能規模最大和工藝技術最領先的功能性膜材料企業,其中,蘇州汾湖基地12條線功能性薄膜項目已陸續投產,南通基地另外12條線功能性薄膜項目和鋰電隔膜項目穩步推進中,項目預計2025年上半年全部建成投產。

現金流回報良好:恒力大煉化具有先發優勢,裝置產能運行穩定,帶來現金流回報良好,2019年以來貨幣資金150億元以上,2024前三季度達276.92億元。公司自2016年重組上市以來,恒力石化共計支付現金分紅總額223.71億元,佔2016-2023年度合計歸母淨利潤的41.08%。

積極推進海外強強合作:今年9月11日,恒力集團與沙特阿美簽署戰略合作協議,旨在重申雙方對於之前簽署的諒解備忘錄所涉及的擬議股權交易及商業合作的堅定承諾。根據諒解備忘錄,沙特阿美擬向恒力集團收購其持有的恒力石化的10%股權。恒力集團亦將支持和促使「恒力石化」(及或其控制的關聯方)與沙特阿美(及或其控制的關聯方)在原油供應、原料供應、產品承購、技術許可等方面進行戰略合作。

盈利預測與投資評級:根據最新三季報及審慎原則,我們調整2024年-2026年公司EPS分別爲1.01元、1.50元、1.80元(原值爲1.19元、1.57元和1.90元)。對應PE(以2024年10月29日收盤價計算)分別爲13.88倍、9.31倍和7.80倍。公司在週期低谷展現營業韌性,且分紅率較高,我們看好公司長期現金流穩定分紅持續增強的龍頭屬性,維持「買入」評級

風險提示:原材料價格劇烈波動;下游需求不及預期;項目建設不及預期等。

證券之星數據中心根據近三年發佈的研報數據計算,光大證券蔡嘉豪研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.88%,其預測2024年度歸屬淨利潤爲盈利72.15億,根據現價換算的預測PE爲13.6。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有19家機構給出評級,買入評級19家;過去90天內機構目標均價爲17.84。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。