对此,会稽山董秘金雪泉10月29日向时代周报记者表示,从消费端看一般而言第四季度和第一季度是黄酒的消费旺季,第三季度有下滑,可能与受到消费大环境的影响有关。

对此,会稽山董秘金雪泉10月29日向时代周报记者表示,从消费端看一般而言第四季度和第一季度是黄酒的消费旺季,第三季度有下滑,可能与受到消费大环境的影响有关。本文來源:時代財經 作者:徐超

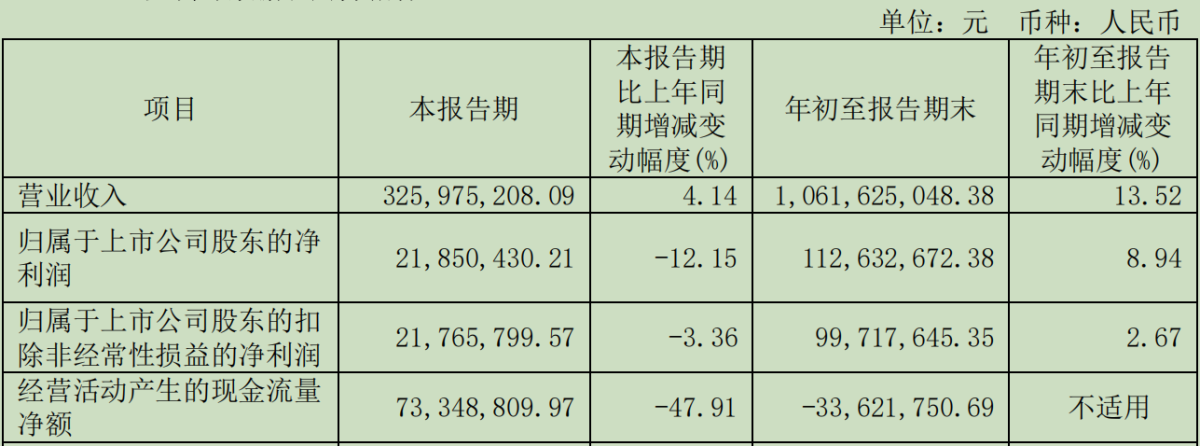

黃酒龍頭品牌之一會稽山(601579.SH)披露的2024年三季報顯示,前三季度營收、淨利潤等繼續保持半年報的增長趨勢,淨利潤同比增8.94%。不過第三季度雖然營收繼續增長,淨利潤和扣非淨利潤相較去年同期卻出現下滑,尤其是淨利潤2185萬,同比下滑12.15%,這也在一定程度上拖累了前三季度整體業績的增長。

而根據會稽山2023年三季報披露的數據,去年第三季度淨利潤2487萬,同比增12.85%;扣非淨利2252萬,同比增71.77%。

對此,會稽山董秘金雪泉10月29日向時代週報記者表示,從消費端看一般而言第四季度和第一季度是黃酒的消費旺季,第三季度有下滑,可能與受到消費大環境的影響有關。

對此,會稽山董秘金雪泉10月29日向時代週報記者表示,從消費端看一般而言第四季度和第一季度是黃酒的消費旺季,第三季度有下滑,可能與受到消費大環境的影響有關。

銷售費用已超2023年全年

從會稽山三季報披露的數據來看,有一個增長快速的數據是銷售費用。三季報顯示,今年1-9月銷售費用超2.16億,去年同期是近1.3億。

2022年會稽山的銷售費用是1.4億多,2023年報披露是2.07億,今年前三季度的銷售費用已經覆蓋了去年全年,佔到營收的20%,同時會稽山的銷售費用也超過了另一家黃酒品牌古越龍山(600059)。會稽山董秘金雪泉表示,費用增長銷售人員同比去年增加以及全面營銷活動投入增加所致。

去年以來會稽山就持續「高端化、年輕化」的營銷策略,以「一日一燻」氣泡黃酒爲路徑,開闢營銷新途徑,搞起黃酒品類破圈,打破傳統意義上的黃酒淡旺季;全方位佈局電商,加大直播帶貨力度。今年半年報中披露,會稽山打造氣泡黃酒的年輕化氛圍,採取與抖音頂流白冰首次跨界合作的破圈行動,在 6·18 期間「一日一燻」進行了三天破千萬元的直播銷售活動。

在和投資者交流中,會稽山也表示,公司遵循黃酒「高端化、年輕化、時尚化」的發展方向,實施「會稽山、蘭亭」雙品牌戰略,持續佈局高端化、年輕化產品賽道,逐步形成一體兩翼的產品經營格局。

根據會稽山披露的1-9月經營數據,包括氣泡黃酒在內的「其他酒」,營收7153.55萬,同比增51.09%。浙江仍然是銷售的最大基本盤,營收佔到半壁江山,經銷商數量也是最多。

從披露的數據可見,會稽山中高端黃酒和其他酒類的銷售收入在第三季度增長較爲顯著。不過,第三季度淨利潤同比有所下滑,且經營活動產生的現金流量淨額爲負。

10月29日,中國食品產業分析師朱丹蓬向時代週報記者表示,黃酒整體利潤不高,市場是跟着大閘蟹走,而今年大閘蟹的價格回落明顯,因此整體消費環境也影響到了黃酒的市場。朱丹蓬認爲,黃酒並沒有更多可持續發展的空間。

控股方近80%股份質押

根據會稽山10月24日披露的信息,控股股東中建信(浙江)創業投資有限公司(簡稱「中建信浙江」)持有的上市公司股份中,有79.98%質押。

公告披露,中建信浙江持有會稽山股份149,158,200股,佔公司總股本的31.11%。本次解除質押4147萬股後,繼續質押4147萬股,佔其所持上市公司股份總數的27.80%,佔公司總股本的8.65%。 本次質押後,控股股東中建信浙江公司累計質押會稽山股份119,301,640股,佔其持有公司股份總數的79.98%,佔公司總股本的24.88%。質押用途是自身企業經營發展所需,不存在被用作重大資產重 組業績補償等事項的擔保或其他保障用途。

華鑫證券研報認爲,會稽山堅持成熟長三角市場做消費升級,薄弱市場做大衆品消費培育,因此看好會稽山在蘭亭高端化穩步推進,氣泡黃酒線上渠道帶動黃酒品類破圈,隨着品牌勢能提升,規模效應有望持續釋放。

西南證券研報認爲,控股股東更換後,公司經營策略進行了一系列調整,實施會稽山和蘭亭雙品牌、雙事業部戰略,對組織架構、激勵考覈等機制進行完善,全力推進產品優化、品牌宣傳、渠道拓展、深度營銷等工作,帶動主營業務實現較快增長。