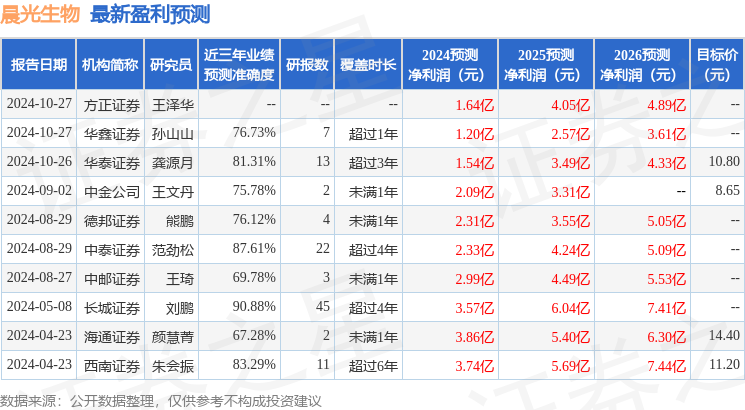

最新盈利预测明细如下:

最新盈利预测明细如下:中郵證券有限責任公司王琦近期對晨光生物進行研究併發布了研究報告《棉籽拖累當季虧損,等待業績回暖》,本報告對晨光生物給出買入評級,當前股價爲9.01元。

晨光生物(300138)

事件:

公司發佈2024年三季報,實現營業收入52.25億元,同比增1.08%;歸母淨利潤0.63億元,同比下降84.28%;其中三季度單季,實現營收17.34億元,同比增長15.58%,虧損0.37億元,爲上市以來首次單季虧損。公司業績承壓主要由於多個產品價格或毛利率下降,其中植提業務相對穩健、棉籽業務拖累較大。因豆油豆粕價格大降,公司棉籽業務出現較大虧損,計提存貨跌價準備0.83億元。

點評:植提收入增長,棉籽業務虧損嚴重

植提業務:收入增長,價格下降導致毛利率下降。前三季度公司植提業務收入23.28億元,同比增11.11%;毛利率爲15.95%,同比降6.12pct。分產品看1)辣椒紅:銷量降幅收窄。因下游市場對新一季降價預期較大,今年以來銷售壓力加大。三季度公司加快銷售節奏銷量降幅較上半年有所收窄。前三季度銷售6573噸,同比降14.35%2)辣椒精:延續快速增長勢頭。公司發揮雲南辣椒成本優勢、開拓增量市場,前三季度銷售辣椒精1229噸,同比增55.40%。3)葉黃素:飼料級銷量創新高,食品級低迷。行業總供給過剩,疊加消費需求低迷,公司食品級葉黃素前三季度銷量同比降41.89%;同時因成本優勢突出,飼料級葉黃素銷量突破3.3億克,創歷史同期新高。另雖銷售均價同比下降,但公司甜菊糖、保健食品收入依然同比增長明顯。

棉籽業務:虧損嚴重。棉籽和原材料價格倒掛,公司棉籽加工業務毛利率大幅下降。前三季度公司棉籽加工業務收入同比大幅下降5.83%,毛利率同比下降4.65pct至-0.85%。

投資建議:估值調整充分,維持「買入」評級

當前公司多個產品價格已處於底部區域,預計後期將逐漸企穩。因產品價格下降超預期,我們下調公盈利預測,預計24-26年EPS分別爲0.27元、0.68元和0.90元。公司業績觸底,且當前股價對應25年PE僅14倍,估值調整充分,維持「買入」評級。

風險提示:原材料價格波動風險,銷售不及預期風險。

證券之星數據中心根據近三年發佈的研報數據計算,長城證券劉鵬研究員團隊對該股研究較爲深入,近三年預測準確度均值高達90.88%,其預測2024年度歸屬淨利潤爲盈利3.57億,根據現價換算的預測PE爲13.45。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有10家機構給出評級,買入評級7家,增持評級3家;過去90天內機構目標均價爲9.46。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。