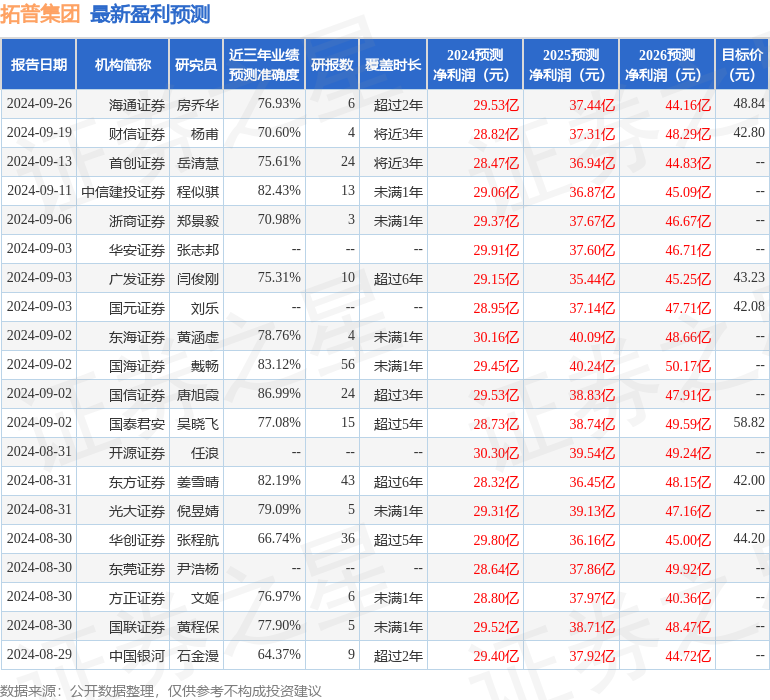

最新盈利预测明细如下:

最新盈利预测明细如下:國金證券股份有限公司陳傳紅,冉婷近期對拓普集團進行研究併發布了研究報告《24Q3業績符合預期,Q4有望迎機器人催化》,本報告對拓普集團給出增持評級,當前股價爲45.77元。

拓普集團(601689)

10月28日公司發佈24年三季報:

24Q1-Q3年實現營收193.52億元,同比+36.75%;歸母淨利潤爲22.34億元,同比+39.89%;銷售毛利率爲21.17%,同比-1.44PCT;銷售淨利率爲11.59%,同比+0.26PCT。

24Q3實現營收71.3億元,同比+42.85%;歸母淨利潤爲7.78億元,同比+54.63%;銷售毛利率爲20.88%,同比-1.79PCT,環比+0.47PCT;銷售淨利率爲10.96%,同比+0.85PCT,環比-1.5PCT。

經營分析

1、業績符合預期,拆分如下:

1)毛利率:銷售毛利率爲20.88%,環比+0.47PCT,預計主要受益於高毛利產品佔比提升,如空懸、熱管理等;同時受益於折舊佔比下滑,1H24/Q324折舊分別8/4.33億元,營收佔比分別爲6.5%/6.1%。

2)費用端:24Q3年銷售/管理/財務/研發費用率分別1.13%/2.23%/0.63%/4.58%,同比-0.14PCT/-0.96PCT/-1.11PCT/-0.57PCT,環比+0.07PCT/-0.17PCT/+0.12PCT/+0.33PCT。其中研發費用率環比提升,預計系電驅執行器和空懸研發投入增加。

3)其他:24Q1-Q3匯兌損失2518萬元,24Q3匯兌損失544萬元,三季度整體匯兌損失影響縮小。

4)淨利率:24Q3淨利率爲10.96%,環比-1.5PCT,主因24Q3政府補貼減少至0.4億元(24H1約1.73億元)。

2、後續展望:我們預計特斯拉人形機器人24Q4將釋放定點,公司作爲旋轉執行器和線性執行器技術領先公司,有望獲得訂單並於人形機器人放量過程中逐步打開增長空間。

盈利預測、估值與評級

看好公司Tier0.5模式以及空懸、熱管理持續貢獻增量,海外墨西哥產能落地推動海外擴產,機器人第二增長曲線具備爆發性。預計2024/2025/2026年公司實現營業收入267.49/338.84/412.05億元,同比+35.78%/+26.67%/+21.61%,歸母淨利潤29.78/39.08/49.05億元,同比+38.49%/31.21/25.51%,維持「增持」評級。

風險提示

下游需求不及預期;行業競爭加劇;新業務推進進度不及預期。

證券之星數據中心根據近三年發佈的研報數據計算,國信證券唐旭霞研究員團隊對該股研究較爲深入,近三年預測準確度均值高達86.99%,其預測2024年度歸屬淨利潤爲盈利29.53億,根據現價換算的預測PE爲26.51。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有32家機構給出評級,買入評級28家,增持評級4家;過去90天內機構目標均價爲44.31。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。