国能日新2024年三季报显示,公司主营收入3.65亿元,同比上升18.15%;归母净利润5321.43万元,同比上升2.69%;扣非净利润4335.3万元,同比上升0.9%;其中2024年第三季度,公司单季度主营收入1.41亿元,同比上升17.34%;单季度归母净利润1851.25万元,同比下降0.86%;单季度扣非净利润1502.75万元,同比下降15.22%;负债率27.29%,投资收益775.61万元,财务费用-280.94万元,毛利率67.28%。

国能日新2024年三季报显示,公司主营收入3.65亿元,同比上升18.15%;归母净利润5321.43万元,同比上升2.69%;扣非净利润4335.3万元,同比上升0.9%;其中2024年第三季度,公司单季度主营收入1.41亿元,同比上升17.34%;单季度归母净利润1851.25万元,同比下降0.86%;单季度扣非净利润1502.75万元,同比下降15.22%;负债率27.29%,投资收益775.61万元,财务费用-280.94万元,毛利率67.28%。證券之星消息,2024年10月28日國能日新(301162)發佈公告稱公司於2024年10月28日召開業績說明會,鮑爾賽嘉(上海)資管、東方證券、東海證券、東亞前海證券、方正證券、富蘭克林、富蘭克林鄧普頓資管(上海)、耕霽(上海)資管、工銀安盛資管、廣東謝諾辰陽私募證券資管、廣東正圓私募基金管理、北大方正人壽保險、廣發證券、國海證券、國金證券、國聯證券、中信建投、中信證券、國投證券、國信證券、國元證券、海通證券、北京點石匯鑫資管、合衆資管、華福證券、華西銀峯投資、華西證券、暉銳私募資管(三亞)、匯豐晉信基金管理、角點資產、北京農商銀行、開源證券、崑崙健康保險、北京鴻道資管、民生證券、摩根士丹利、鵬華基金、平安養老保險、泉果基金管理、瑞銀證券、三峽資本控股、上海德匯、上海麥臻投資、中銀國際、北京青創伯樂投資、中郵證券、上海紫閣資管、深圳丞毅、深圳前海華杉資管、深圳市辰禾投資、深圳市坤厚私募資管、深圳市睿德信投資、武漢證國私募基金管理、西南證券、信達證券、博時基金、信泰人壽保險、野村東方國際證券、銀杏資管、甬興證券、粵佛私募資管(武漢)、張家港高竹私募基金、長城證券、長江證券、長盛基金、招商證券、財通證券、中國國際金融、中國銀河、中金證券、中泰證券、朱雀基金、財通證券資管、東北證券參與。

具體內容如下:

問:截至2024年三季度末,公司功率預測服務電站拓展情況如何?

答:截至 2024 年三季度末,公司功率預測業務服務電站數量持續增長,符合公司年初既定的經營計劃,具體服務電站客戶數量公司將在 2024年報披露時進行更新。

問:公司功率預測業務中單個客戶服務價格的變化情況如何?

答:截至 2024 年三季度末,公司積極拓展新能源功率預測電站客戶,整體服務價格區間維持穩定。

問:分佈式光伏預測在政策和業務上的推進情況?

答:分佈式光伏逐年增長的併網規模,對於電網在潮流流向和電能質量方面造成較大影響,國家能源局在《分佈式光伏發電開發建設管理辦法(徵求意見稿)》中明確提到分佈式新能源未來「可觀、可測、可調、可控」的「四可」管理要求。此外,根據 2024 年 4 月國家發佈的新國標文件要求,分佈式光伏電站接入電網應具備功率預測數據提報要求,基於此,分佈式光伏配置功率預測系統將有國家標準可依,但未來實施需以各省份電網正式發佈的具體要求爲準,目前看湖北、安徽、河北等省份的推進速度相對較快。公司在 2024 年上半年內就已完成了多種分佈式功率預測軟件服務方案的設計工作並開始陸續開發相應的軟件產品,爲分佈式預測市場做好產品儲備。截至 2024 年三季度末,公司已陸續簽約部分分佈式光伏預測客戶訂單,但該部分訂單金額佔整體功率預測業務金額的比例相對較小。未來,公司將緊密跟進各省電網對於分佈式電站的相關管理要求並做好產品推廣工作。

問:公司發佈AI大模型後將對業務產生哪些影響?

答:公司在研發的垂類氣象預測大模型已取得階段性進展並已於10月15日召開大模型產品發佈會,正式發佈公司「曠冥」新能源大模型。該大模型在風/光功率預測、高精度預測、極端天氣預測和電力現貨市場預測領域的預測精度和預測效率方面均有顯著提升,公司已將大模型技術應用在了新能源電站功率預測、電網新能源管理及電力交易等多個業務條線,未來也將持續通過保持技術優勢,從而持續提升產品競爭力及性價比。

問:請簡要說明公司目前在電力交易領域銷售區域、後續政策擴展情況。

答:公司目前已逐步在新能源參與電力現貨交易實現長週期、不間斷運行的省份,如山西、甘肅、山東、廣東、蒙西等區域向客戶進行推廣並實現銷售。根據國家發改委、能源局聯合下發的《關於進一步加快電力現貨市場建設工作的通知》(發改辦體改〔2023〕813 號)中,發佈了未來各省/區域電力交易市場下階段建設任務,未來公司將跟進各省電力交易政策的發佈及更新情況。報告期內,江西、河北南網、安徽、遼寧等多省陸續開展了長週期結算試運行工作,公司同步研發了應用於上述省份電力交易的相關產品並邀約新能源電站客戶進行試用。

問:2024年前三季度銷售費用率升,研發費用率略有下降的主要原因 及公司未來對於費用率的規劃。

答:2024年前三季度銷售費用變化的主要原因系公司保持了較爲積極的擴張策略,在人員數量和薪酬方面均有所增長;報告期內公司依然保持較高的研發投入,研發費用佔營業收入的比例約爲21%,研發費用同比相對穩定的主要原因系2023年同期研發費用的基數較高。未來公司仍將保持較爲積極的產品和技術研發,此外管理銷售方面進一步提升效率。

問:2024年公司三季報顯示「在建工程」和「固定資產」這兩個科目均有增長,這對於公司在後續的經營層面有何影響?

答:在建工程、固定資產的增長主要系公司全資子公司日新鴻晟在分佈式光伏和工商業儲能項目投建運營業務過程中所產生的。此類資產將爲公司佈局用戶側綜合用電管理方案提供場景和實際運營數據,從而打開公司在用戶側的業務佈局。隨着後續更多該類資產逐漸進入運營期,也將爲公司貢獻更多持續穩定的電站運營收入。此外,公司也將結合各地峯谷價差、輔助服務、電力交易、虛擬電廠等相關政策的更新情況,持續優化該類資產的運營策略,從而進一步提升項目收益率。

問:請簡述公司應收賬款情況。

答:公司應收賬款規模受到業務規模增長、客戶內部付款流程以及產品應用端等多因素影響呈現逐年提升的趨勢。公司服務的客戶主要爲大型發電集團下屬企業及電網公司等能源電力主體,該類型客戶一般爲大型國企,信用程度較高,因此款具備良好的保障。從歷年定期報告數據來看,公司應收賬款主要跟隨業務收入水平同步增長,且期後款水平相對穩定。未來,公司將持續做好賬期管理、銷售款考覈、應收款追繳等多方面工作,控制應收賬款規模保持在合理水平。

國能日新(301162)主營業務:向新能源電站、發電集團和電網公司等新能源電力市場主體提供以新能源發電功率預測產品(包括功率預測系統及功率預測服務)爲核心,以新能源併網智能控制系統、新能源電站智能運營系統、電網新能源管理系統爲拓展的新能源信息化產品及相關服務。

國能日新2024年三季報顯示,公司主營收入3.65億元,同比上升18.15%;歸母淨利潤5321.43萬元,同比上升2.69%;扣非淨利潤4335.3萬元,同比上升0.9%;其中2024年第三季度,公司單季度主營收入1.41億元,同比上升17.34%;單季度歸母淨利潤1851.25萬元,同比下降0.86%;單季度扣非淨利潤1502.75萬元,同比下降15.22%;負債率27.29%,投資收益775.61萬元,財務費用-280.94萬元,毛利率67.28%。

國能日新2024年三季報顯示,公司主營收入3.65億元,同比上升18.15%;歸母淨利潤5321.43萬元,同比上升2.69%;扣非淨利潤4335.3萬元,同比上升0.9%;其中2024年第三季度,公司單季度主營收入1.41億元,同比上升17.34%;單季度歸母淨利潤1851.25萬元,同比下降0.86%;單季度扣非淨利潤1502.75萬元,同比下降15.22%;負債率27.29%,投資收益775.61萬元,財務費用-280.94萬元,毛利率67.28%。

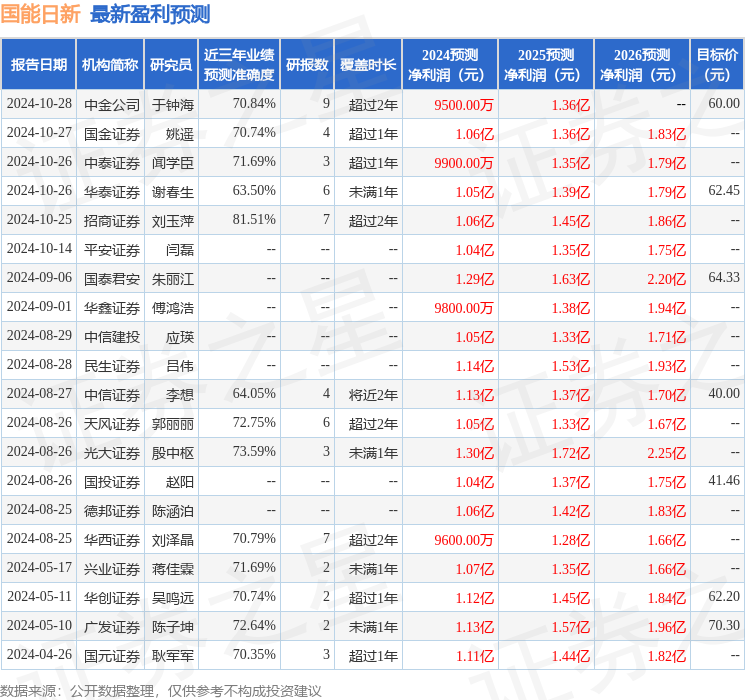

該股最近90天內共有18家機構給出評級,買入評級16家,增持評級2家;過去90天內機構目標均價爲53.66。

以下是詳細的盈利預測信息:

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。