最新盈利预测明细如下:

最新盈利预测明细如下:信達證券股份有限公司左前明,胡曉藝近期對中國海油進行研究併發布了研究報告《24Q3油價下行利潤仍增,公司抗油價波動能力凸顯》,本報告對中國海油給出買入評級,當前股價爲27.39元。

中國海油(600938)

事件:2024年10月28日,中國海油發佈2024年三季度報告。2024年前三季度,公司實現營業收入3260.24億元,同比+6.26%;實現歸母淨利潤1166.59億元,同比+19.47%;實現扣非後歸母淨利潤1158.68億元,同比+21.07%;實現基本每股收益2元,同比+19.42%。公司加權平均淨資產收益率爲16.43%,同比+0.98pct。

其中,2024年第三季度,公司實現營業收入992.54億元,同比-13.51%,環比-13.92%;實現歸母淨利潤369.28億元,同比+8.98%,環比-7.71%;實現扣非後歸母淨利潤366.71億元,同比+9.85%,環比-7.68%;實現基本每股收益0.78元,同比+9.86%,環比-7.14%。

點評:

2024Q3,儘管國際油價同比下跌,公司歸母淨利潤仍實現同比正增長,且增幅高於產量增幅。環比看,受油價下跌、颱風期間油氣產量損失、桶油成本小幅抬升影響,公司歸母淨利潤出現一定程度下降。

公司平均銷售油價隨國際油價回調有所下跌,但與布油折價繼續收窄:2024Q3,受原油供需基本面預期及宏觀預期偏弱影響,布倫特原油均價降至78.71美元/桶,同比-7.22美元/桶(-8.4%),環比-6.32美元/桶(-7.43%)。Q3公司實現油價76.41美元/桶,同比-8.2%,環比-6.7%,較布油平均折價2.30美元/桶,同環比均繼續收窄,主要和國內標杆油價與布油價差收窄、加拿大跨山管道開通使得油砂價差收窄、產品銷售結構變化等因素有關。公司實現氣價7.75美元/千立方英尺,同比+2.7%,環比-1.8%。

油氣產量同比增長7%,環比受颱風影響下降:2024Q3,公司油氣淨產量179.6百萬桶油當量,同比+7%,符合公司產量增速目標指引;環比-1.6%,環比下降主要受颱風期間產量損失影響。分區域看,Q3國內產量121.6百萬桶,同比+6.4%,環比-2.33%;海外產量58百萬桶,同比+8.4%,環比持平,主要得益於圭亞那Payara項目投產。Q3公司簽訂巴西4個海上勘探區塊石油合同,S-M-1813區塊擁有100%權益,P-M-1737/39/97區塊擁有20%權益,或有望貢獻海外產量增長。全年來看,巴西Mero3、深海一號二期、渤中19-2等新投產項目有望爲公司後續產量增長貢獻力量。

Q3桶油成本出現季度性小幅上漲:2024Q3公司桶油主要成本計算得28.93美元(同比+0.16美元,環比+1.02美元),桶油成本上漲或和公司作業量安排有關。其中桶油作業費用上漲明顯(同比+0.38美元,環比+1.31美元)。

資本支出保持高水平,開發支出佔比提升:2024前三季度,公司實現資本開支953億元,同比+6.6%,其中2024Q3,公司實現資本開支322億元,同比-2.2%,環比-5.6%,勘探、開發、生產資本化支出比例分別爲14.3%、66.9%、17.0%,開發支出佔比同環比均有所提升(2024Q2爲66.7%,2023Q3爲66.1%)。

盈利預測與投資評級:我們預測公司2024-2026年歸母淨利潤分別爲1545.42、1631.20和1697.60億元,同比增速分別爲24.8%、5.6%、4.1%,EPS分別爲3.25、3.43和3.57元/股,按照2024年10月28日A股收盤價對應的PE分別爲8.42、7.98和7.67倍,H股收盤價對應的PE分別爲5.28、5.00、4.80倍。考慮到公司受益於原油價格高位和產量增長,2024-2026年公司有望繼續保持良好業績,H股估值仍有修復空間,我們維持對公司A股和H股的「買入」評級。

風險因素:經濟波動和油價下行風險;公司增儲上產速度不及預期風險;經濟制裁和地緣政治風險。

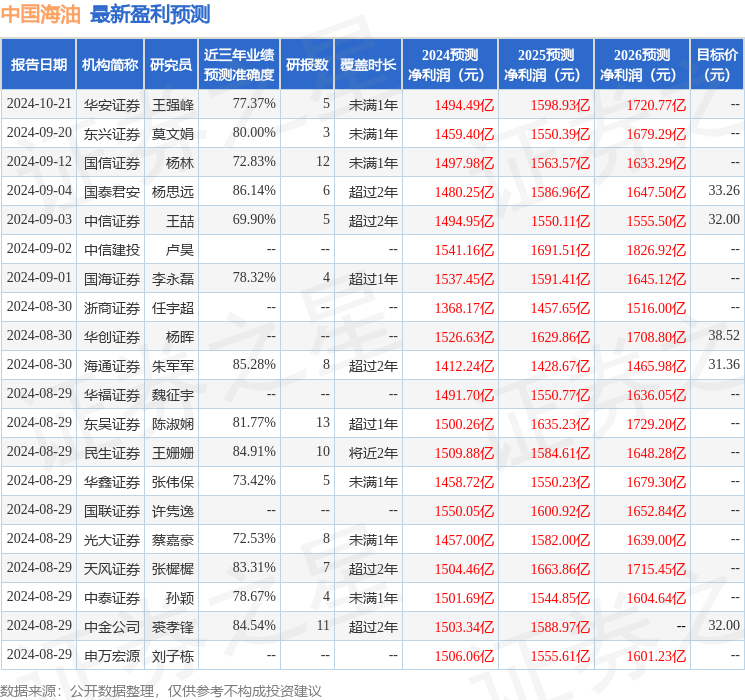

證券之星數據中心根據近三年發佈的研報數據計算,國泰君安楊思遠研究員團隊對該股研究較爲深入,近三年預測準確度均值高達86.14%,其預測2024年度歸屬淨利潤爲盈利1480.25億,根據現價換算的預測PE爲8.81。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有24家機構給出評級,買入評級23家,增持評級1家;過去90天內機構目標均價爲34.02。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。