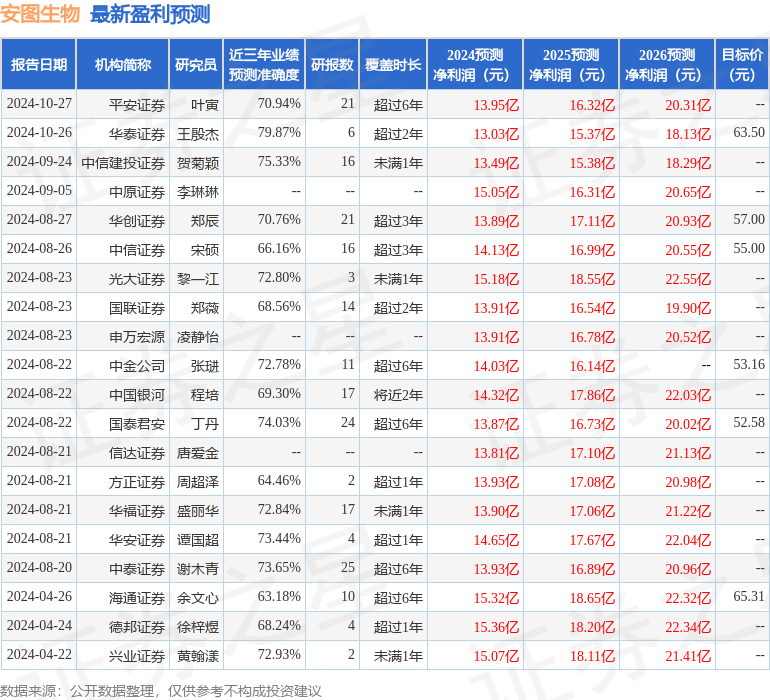

最新盈利预测明细如下:

最新盈利预测明细如下:中國銀河證券股份有限公司程培,孟熙近期對安圖生物進行研究併發布了研究報告《2024年三季報業績點評:業績略低於預期,依然看好未來成長》,本報告對安圖生物給出買入評級,當前股價爲46.14元。

安圖生物(603658)

事件:公司發佈2024年三季度報告。2024年1-9月實現營收33.80億元(+4.24%),歸母淨利潤9.56億元(+6.13%),扣非淨利潤9.30億元(+6.69%),經營性現金流9.49億元(-0.23%)。2024Q3實現營收11.73億元(+3.38%),歸母淨利潤3.37億元(-5.18%),扣非淨利潤3.32億元(-3.99%)。

短期因素致階段性承壓,Q3業績略低於此前預期:2024年三季度公司營業收入同比增速較低,預計主要是公司業務結構持續調整所致,同時核心發光業務仍受到DRG推行及行業整頓的持續性影響。隨着河南、廣西、甘肅等化學發光集採聯盟內各省份陸續發文明確此前發集採結果執行時間,以及新項目集採有望隨即開啓,我們預計未來化學發光行業國產替代將逐步兌現,公司作爲IVD行業內頭部國產廠商或將充分受益,市場份額有望快速提升。

研發保持高投入,持續構建多極競爭力:2024Q3公司淨利潤同比略降,主要是期間費用率有所抬升,其中:銷售費用率16.32%(-0.38pct)/管理費用率4.38%(+0.24pct)/研發費用率15.13%(+0.90pct);此外,2024Q3公司信用減值損失同比增加約0.1億元,亦對錶觀利潤產生了一定負面影響。公司研發費用仍保持較高水平,預計主要用於新試劑項目及儀器平台研發,持續打造業務縱深促進綜合競爭實力提升。近期公司密集獲得醫療註冊證,據公司公告,2024年7-9月公司獲「抗nRNP/Sm抗體IgG檢測試劑盒(磁微粒化學發光法)」、「抗心磷脂抗體檢測試劑盒(磁微粒化學發光法)」、「乙型肝炎病毒表面抗原檢測試劑盒(磁微粒化學發光法)」、「人細小病毒B19IgM抗體檢測試劑盒(磁微粒化學發光法)」等多項醫療器械註冊證,進一步豐富了產品菜單,有利於提升公司產品綜合競爭力。

投資建議:公司是國產化學發光龍頭,以全自動流水線爲核心的全品類擴張支撐未來可持續發展,內生高速增長確定性強,分子業務有望促成第二成長曲線。考慮到短期內DRG執行、IVD集採及醫療行業整頓等因素仍對公司核心業務有負面影響,我們下調公司2024-2026年歸母淨利潤預測至13.24、16.02、19.51億元,同比+8.77%/20.98%/21.80%,EPS分別爲2.28/2.76/3.36元,當前股價對應2024-2026年PE20/16/13倍,維持「推薦」評級。

風險提示:化學發光試劑集採大幅降價的風險、國內競爭加劇導致裝機進度不達預期的風險、新產品研發進展不及預期的風險。

證券之星數據中心根據近三年發佈的研報數據計算,華泰證券王殷傑研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.87%,其預測2024年度歸屬淨利潤爲盈利13.03億,根據現價換算的預測PE爲20.6。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有15家機構給出評級,買入評級11家,增持評級4家;過去90天內機構目標均價爲56.56。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。