最新盈利预测明细如下:

最新盈利预测明细如下:開源證券股份有限公司殷晟路,鞠爽近期對派能科技進行研究併發布了研究報告《公司信息更新報告:下游庫存持續改善,產品銷量同環比均有增長》,本報告對派能科技給出增持評級,當前股價爲50.57元。

派能科技(688063)

Q3收入增速同比年內首次轉正,歸母淨利潤持續環比增長

派能科技發佈2024年三季報,公司2024前三季度實現營業收入14.12億元,yoy-53.7%。實現歸母淨利0.37億元,yoy-94.3%,實現扣非歸母淨利-0.13億元,yoy-102.1%。截至2024Q3末擁有貨幣資金和交易性金融資產合計63.5億元。2024Q3公司實現營收5.53億元,qoq+16.7%,yoy+12.3%,2023Q2以來收入增速首次同比轉正。實現歸母淨利0.17億元,qoq+10.2%,yoy+145.7%。實現扣非歸母淨利-0.07億元,qoq-394.9%,yoy+86.8%。單Q3計提資產減值損失0.21億元,單Q3毛利率與淨利率分別爲33.0%/3.1%,分別環比-5.5/-0.3pct。銷售/管理/研發/財務費用率分別爲5.6%/5.3%/17.4%/-3.1%,分別環比-3.8/-0.7/-3.5/+1.5pct。考慮鋰電池成本下降帶動公司產品單價下滑,因此我們下調公司盈利預測,預計公司2024-2026年歸母淨利潤爲1.78/4.99/6.90億元(原2.51/5.51/7.48億元),EPS爲0.73/2.03/2.81元,對應當前股價PE爲71.0/25.4/18.3倍,考慮其下游庫存持續去化,公司季度收入增速自2023Q2以來首次同比轉正,維持「增持」評級。

2024年儲能系統銷售逐季環比提升,積極開展非歐戶儲與國內表前儲能出貨量方面,公司2024Q3實現儲能電池系統銷售421MWh,yoy+44.18%,qoq+31.15%,主要系海外下游企業庫存水平較二季度實現了進一步改善,公司在2024年年內實現了收入與出貨水平持續逐季環比提升。此外,公司積極拓展歐洲之外的發達國家市場,在美國、日本等多個國家定製產品的市場拓展已取得顯著進展,家庭儲能產品已通過美國UL認證和日本JET認證,正在順利推進市場拓展。在國內市場,公司在基於方形鋁殼電芯的200kWh工商業儲能一體櫃產品的基礎上,新推出多款一體櫃產品,覆蓋了從60kWh至400kWh的容量範圍,打造出全面的工商業儲能產品系列。公司作爲行業中產品系列全面,技術實力強勁的企業,能夠在工商業儲能、新能源配套儲能、台區儲能、離網儲能以及儲充綜合應用等多樣化場景中,向客戶提供全方位專業化的優質服務。

風險提示:市場競爭加劇導致公司產品價格降幅超預期;非歐戶儲市場開拓不及預期。

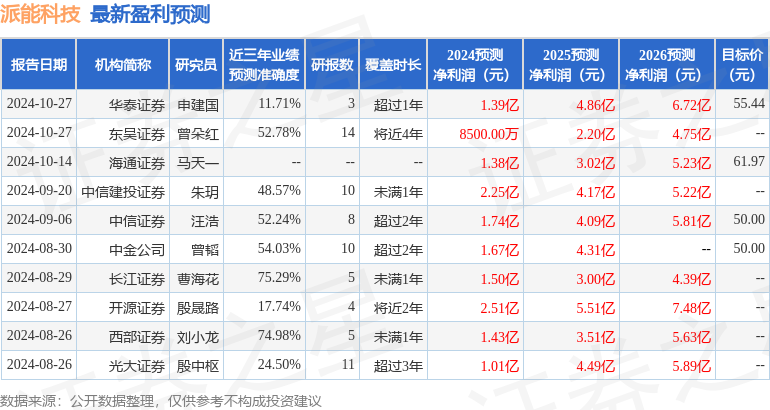

證券之星數據中心根據近三年發佈的研報數據計算,長江證券曹海花研究員團隊對該股研究較爲深入,近三年預測準確度均值爲75.29%,其預測2024年度歸屬淨利潤爲盈利1.5億,根據現價換算的預測PE爲82.9。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有10家機構給出評級,買入評級5家,增持評級4家,中性評級1家;過去90天內機構目標均價爲55.34。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。