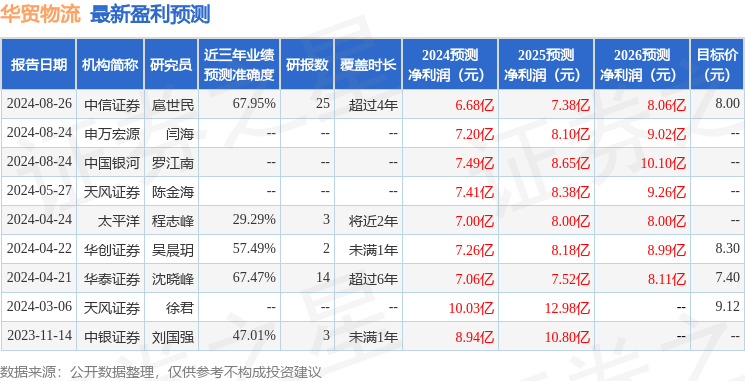

最新盈利预测明细如下:

最新盈利预测明细如下:中國銀河證券股份有限公司羅江南,寧修齊近期對華貿物流進行研究併發布了研究報告《24Q3單季營收創新高,中期分紅已兌現》,本報告對華貿物流給出買入評級,當前股價爲5.96元。

華貿物流(603128)

摘要:

事件:公司發佈2024年三季報。2024年Q1-Q3,公司累計實現營業收入144.17億元,較2023年前三季度同比+38.64%,爲2019年同期的199.49%;實現歸母淨利潤4.72億元,較2023年前三季度同比-16.31%,爲2019年同期的184.38%;實現扣非後歸母淨利潤4.68億元,較2023年前三季度同比-11.72%,爲2019年同期的182.81%。

2024Q3,與直客簽約實現順價模式,收入端進一步受益於運價彈性,單季營收創下年內新高水平。收入端來看2024年Q1-Q3,公司實現的營業收入144.17億元中,Q1/Q2/Q3單季度營業收入分別爲38.83億元/47.17億元/58.17億元,同比+31.67%/+30.61%/+51.54%。因公司從2024Q2開始與客戶新籤合同實現順價,Q3收入端進一步受益於運價彈性,單季營收創下年內新高水平。

2024Q3,公司繼續發力控本提效,前三季度毛利率爲10.88%。成本端來看,2024年Q1-Q3,公司實現營業成本138.26億元,同比+42.11%,爲2019年同期的199.91%;其中,2024年Q1/Q2/Q3單季度,公司營業成本分別爲36.67億元/45.72億元/55.85億元。截至2024Q3,公司毛利率爲10.88%,較2024中報(11.76%)-0.88pct。

費用端來看,2024年Q1-Q3,公司銷售費用(5.39億元)、管理費用(3.71億元)、研發費用(0.13億元)、財務費用(0.46億元),費用率分別爲3.74%、2.57%、0.09%、0.32%,較2023年同期分別-1.32pct、-1.08pct、-0.09pct、+0.39pct。公司控費提效的成效進一步顯現。

公司持續發力佈局跨境電商物流,年內有望繼續迎來加速增長動力。2024年內,伴隨我國本土品牌出海步伐持續推進,「出海四小龍」快速崛起,我國跨境電商行業景氣度維持高位,公司進一步發力佈局跨境電商業務板塊。其中,2024年初至今,公司積極拓展日本小包業務,保持貨量穩定增長;開發成都、列日、布達佩斯包機業務,中亞地區海外清關派送業務;加大境內外倉儲資源建設力度,完成美國海外倉系統上線,擴大荷蘭海外倉庫容。我們維持此前預期,年內公司跨境電商業務有望繼續迎來一波加速增長動力。

公司已兌現2024年中期現金分紅,分紅率達50.11%。根據公司公告,2024年10月21日(股利發放日),公司以2024年6月30日總股本13.09億股爲基數,向全體股東每10股派發現金股利1.16元(含稅),現金分紅金額共計1.52億元(含稅),分紅比例爲50.11%。2024年內,公司繼續保持較高的股東回報水平。

投資建議:根據盈利預測結果,預計公司2024/25/26年能夠實現基本每股收益0.52/0.58/0.65元,對應PE爲11.46X/10.26X/9.22X,維持「推薦」評級。

風險提示:空運海運價格大幅波動的風險:跨境物流需求不及預期的風險;地緣衝突下國際貿易形勢變化產生的風險。

證券之星數據中心根據近三年發佈的研報數據計算,中信證券扈世民研究員團隊對該股研究較爲深入,近三年預測準確度均值爲67.95%,其預測2024年度歸屬淨利潤爲盈利6.68億,根據現價換算的預測PE爲11.69。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有3家機構給出評級,買入評級3家;過去90天內機構目標均價爲9.79。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。