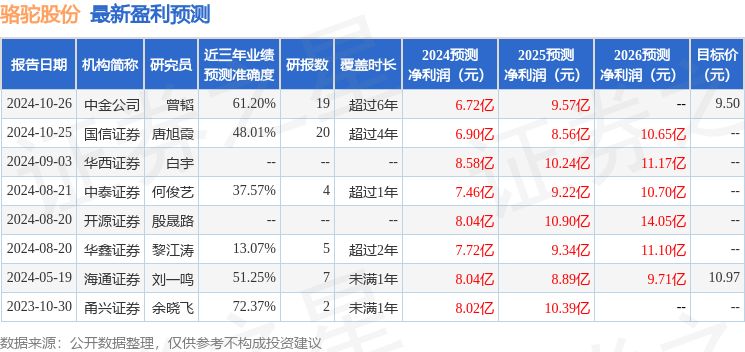

最新盈利预测明细如下:

最新盈利预测明细如下:開源證券股份有限公司殷晟路,陳諾近期對駱駝股份進行研究併發布了研究報告《公司信息更新報告:收入穩定增長,海外佈局持續推進》,本報告對駱駝股份給出買入評級,當前股價爲8.59元。

駱駝股份(601311)

收入穩定,Q3盈利能力穩中有升

駱駝股份發佈2024年三季報,公司2024年前三季度實現營業收入113.33億元,yoy+9.9%,實現歸母淨利潤4.87億元,yoy+21.6%,實現扣非歸母淨利4.82億元,yoy+25.4%。其中2024Q3實現營業收入38.06億元,yoy+0.68%,QOQ-6.5%,歸母淨利1.74億元,yoy+44.25%,QOQ+10.0%,扣非歸母淨利1.40億元,yoy+0.02%,QOQ-19.8%。單Q3毛利率與淨利率分別爲13.4%/4.6%,分別環比-1.1pct/+0.7pct,公司國內經營穩定,出海持續貢獻新增量,我們維持公司2024-2026年盈利預測,預計公司2024-2026年歸母淨利潤爲8.04/10.90/14.05億元,對應當前股價PE爲12.5、9.2、7.2倍,維持「買入」評級。

國際化業務持續推進,配套海外龍頭

根據公司公衆號披露,2024年7月,駱駝股份華晨寶馬定點AGM產品生產線順利通過Final-PZS審核,已具備給BMW批量供貨的條件。2024年9月,駱駝AGM46Ah電池通過了德國大衆的BMG認可,德國大衆計劃2025年在歐洲市場的EV車型全面搭載AGM46Ah電池,駱駝股份是國內優先獲得該型號電池BMG認可的企業,截至2024年10月,駱駝電池已圓滿完成了大衆AGM全系列共5款產品的開發工作,爲未來深度合作打下堅實基礎。

費用管控嚴格,Q3淨利率回升

單Q3歸母淨利潤yoy+44.25%,波動較大主要系期間費用率同比減少及公司股權投資公允價值變動影響。單Q3期間費用率爲7.8%,其中銷售/管理/研發/財務費用率分別爲4.3%/2.9%/1.9%/-1.2%,分別環比-0.1pct/+0.2pct/+0.2pct/-1.2pct,公司期間費用管控嚴格。Q3淨利率回升至4.6%,同比+1.4pct,環比+0.7pct。

風險提示:技術變革風險;市場競爭風險;原材料價格波動;海外業務拓展不及預期;原材料價格難以傳導至終端。

證券之星數據中心根據近三年發佈的研報數據計算,甬興證券餘曉飛研究員團隊對該股研究較爲深入,近三年預測準確度均值爲72.37%,其預測2024年度歸屬淨利潤爲盈利8.02億,根據現價換算的預測PE爲12.63。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有6家機構給出評級,買入評級4家,增持評級2家;過去90天內機構目標均價爲9.5。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。