盾安环境2024年三季报显示,公司主营收入93.36亿元,同比上升10.54%;归母净利润6.49亿元,同比上升20.1%;扣非净利润6.29亿元,同比上升0.81%;其中2024年第三季度,公司单季度主营收入29.9亿元,同比上升4.09%;单季度归母净利润1.75亿元,同比下降17.18%;单季度扣非净利润1.63亿元,同比下降18.95%;负债率55.95%,投资收益563.26万元,财务费用700.32万元,毛利率18.19%。

盾安环境2024年三季报显示,公司主营收入93.36亿元,同比上升10.54%;归母净利润6.49亿元,同比上升20.1%;扣非净利润6.29亿元,同比上升0.81%;其中2024年第三季度,公司单季度主营收入29.9亿元,同比上升4.09%;单季度归母净利润1.75亿元,同比下降17.18%;单季度扣非净利润1.63亿元,同比下降18.95%;负债率55.95%,投资收益563.26万元,财务费用700.32万元,毛利率18.19%。證券之星消息,2024年10月26日盾安環境(002011)發佈公告稱公司於2024年10月26日召開業績說明會,景順長城基金、泰康基金、金鷹基金、國投瑞銀基金、恒越基金、宏利基金、上銀基金、國泰基金、博道基金、天風證券、廣發證券、博時基金、招商證券、華創證券、民生證券、西南證券、國信證券、太平洋證券、中金公司、中國人壽資管、東方證券資管、南方基金、中金基金、平安基金、招商基金、西部利得基金、國聯基金、華富基金參與。

具體內容如下:

問:公司前三季度經營情況如何?

答:2024 年前三季度,公司生產經營穩定運行,經營業績穩步增長,實現營業收入 93.36 億元,同比增長 10.54%;實現歸屬於上市公司股東的淨利潤 6.49億元,同比增長 20.10%;歸屬於上市公司股東的扣除非經常性損益的淨利潤 6.29億元,同比增長 0.81%。

問:公司第三季度歸母淨利潤下降 18%的原因?

答:第三季度歸母淨利潤下滑的主要原因系公司計提了其他應收賬款的減值準備。目前公司已與主要欠款方就收款事項簽署協議並已收部分款項,按協議約定預估四季度能夠收該單位全部欠款,預計不會對公司全年經營業績產生重大影響。

問:在以舊換新政策背景下,公司產品結構是否會有明顯升級?

答:以舊換新政策推動能效標準不斷提升,促使公司積極調整產品結構,優化收入構成,提升高毛利產品(如電子膨脹閥)的佔比。這與公司的發展戰略不謀而合,將促進公司運營策略的落地實施。

問:汽車零部件業務的在手訂單及客戶情況?

答:目前公司汽車零部件業務在手訂單約 130 億元,主要客戶包括比亞迪、吉利、理想等知名廠商,公司未來將持續提升產品競爭力和市場份額。

顧上半年,受全球市場環境波動的影響,新能源汽車市場遭遇了增速放緩的挑戰,消費需求一度疲軟。在以舊換新政策刺激以及公司的不懈努力下,公司 9月份實現了單月發貨金額首次過億元的歷史性突破。公司預計未來的發貨量將進一步增長,環比增幅最高有望達到 20%以上。公司將繼續積極組織資源,保質保量保交付,同時繼續完善產品佈局,進一步提升綜合競爭力。

問:商用空調零部件業務發展態勢如何?

答:以往,公司商用空調零部件業務市場開拓乏力,客戶覆蓋面不足。公司通過積極引入人才,調整業務策略及管理架構等措施,大大提升了業務競爭力。目前,公司的市場推進策略已初顯成效。自 8 月起,公司成功接到了數個大型商用空調製造商的訂單,這標誌着我們在商用空調閥件市場拓展上邁出了堅實的一步。不過,商用空調零部件產品的市場驗證週期相對較長,需要耐心而細緻地推進。展望第四季度,公司的核心目標是完成幾大關鍵客戶產品的全面驗證工作,爲明年公司產品的規模化銷售奠定堅實基礎。

問:公司業務在海外市場的表現如何?

答:前三季度,公司海外業務收入增速高於公司整體收入增速。北美是公司的重要市場,毛利率較好的微通道換熱器在北美取得較大進展。此外,泰國工廠已運營 16年,公司將進一步擴大泰國基地規模,增加換熱器等業務以滿足客戶需求,提升競爭力,充分發揮其海外業務橋頭堡作用。

問:股東紫金投資減持的原因和進展?

答:股東紫金投資 2022年以 76.82億元收購盾安集團旗下以鋰礦爲主的資產包,其中包括盾安環境 89,069,416股股份;其持有盾安環境股份期間未提名董事,不參與公司的日常運營。公司目前的治理結構與管理體系完善,重大事項決策高效,生產經營穩健,業績持續增長。紫金投資減持股份是出於自身業務規劃和資金需求的考慮,對公司的治理及生產經營不會產生不利影響。

盾安環境(002011)主營業務:製冷配件、製冷空調設備、新能源汽車熱管理核心零部件的研發、生產和銷售。

盾安環境2024年三季報顯示,公司主營收入93.36億元,同比上升10.54%;歸母淨利潤6.49億元,同比上升20.1%;扣非淨利潤6.29億元,同比上升0.81%;其中2024年第三季度,公司單季度主營收入29.9億元,同比上升4.09%;單季度歸母淨利潤1.75億元,同比下降17.18%;單季度扣非淨利潤1.63億元,同比下降18.95%;負債率55.95%,投資收益563.26萬元,財務費用700.32萬元,毛利率18.19%。

盾安環境2024年三季報顯示,公司主營收入93.36億元,同比上升10.54%;歸母淨利潤6.49億元,同比上升20.1%;扣非淨利潤6.29億元,同比上升0.81%;其中2024年第三季度,公司單季度主營收入29.9億元,同比上升4.09%;單季度歸母淨利潤1.75億元,同比下降17.18%;單季度扣非淨利潤1.63億元,同比下降18.95%;負債率55.95%,投資收益563.26萬元,財務費用700.32萬元,毛利率18.19%。

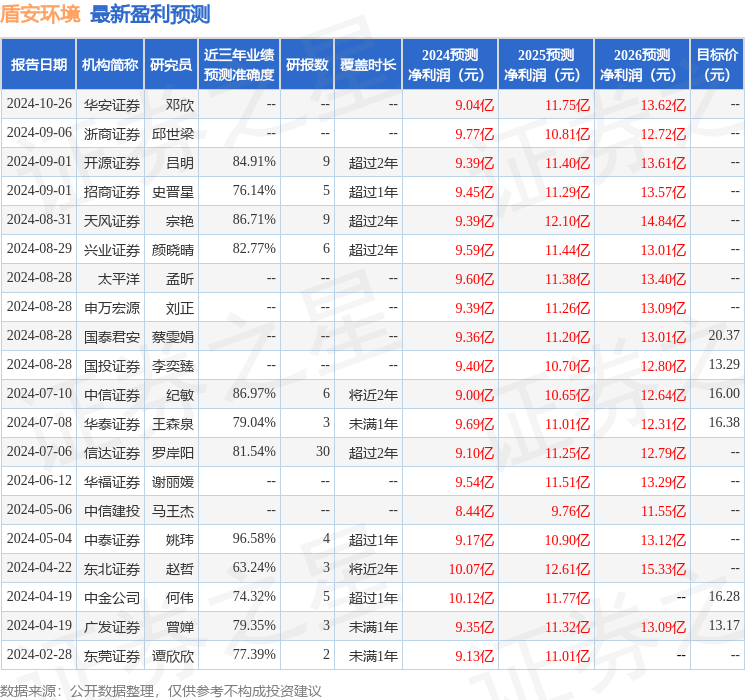

該股最近90天內共有11家機構給出評級,買入評級10家,增持評級1家;過去90天內機構目標均價爲14.79。

以下是詳細的盈利預測信息:

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。