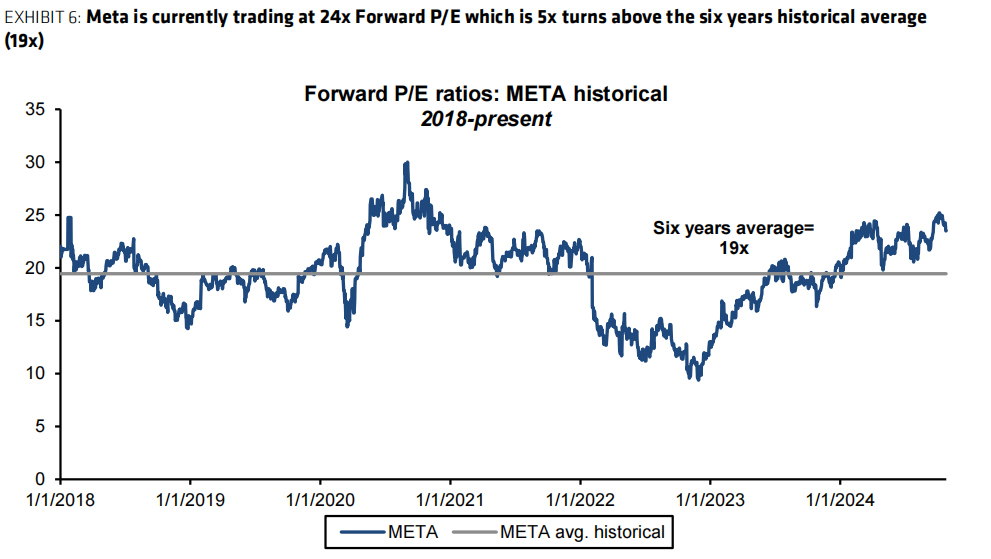

但Meta目前市盈率已高出历史平均5倍左右,并且相对于谷歌的溢价达到了历史最高水平,是否应该获利了结成为投资者急需回答的问题。

但Meta目前市盈率已高出历史平均5倍左右,并且相对于谷歌的溢价达到了历史最高水平,是否应该获利了结成为投资者急需回答的问题。儘管今年美國假期購物季比往年短等因素短期內不利Meta收入,但伯恩斯坦看好Meta核心業務,如短視頻Reels、Threads廣告,AI廣告工具的收入潛力,預計2025年Meta營收同比增長16%。

今年股價大漲59%後,$Meta Platforms (META.US)$給力的廣告收入還能給投資者多大的想象空間?

Meta股價已自2022年低點以來上漲了約550%,年初至今已累漲59%,過去12個月累漲了86%,跑贏同期標普500大盤表現。這一漲幅源於Meta盈利能力的增強,Meta曾多次上調營收和利潤預期。此外,市場押注Meta有潛力成爲AI領域大贏家。

但Meta目前市盈率已高出歷史平均5倍左右,並且相對於谷歌的溢價達到了歷史最高水平,是否應該獲利了結成爲投資者急需回答的問題。

但Meta目前市盈率已高出歷史平均5倍左右,並且相對於谷歌的溢價達到了歷史最高水平,是否應該獲利了結成爲投資者急需回答的問題。

美東時間2024年10月24日,伯恩斯坦的分析師Mark Shmulik及其團隊在報告中表示,儘管短期內Meta有回調風險,美國今年「廣告支出高峰」的假期購物季時間縮短,但預計Meta長期增長潛力依然強勁。分析師提出Meta核心業務將持續增長的六大理由,給予Meta「跑贏大盤」的評級,並將目標價從600美元上調至675美元,這意味着較10月23日的收盤價563.69美元算,還有20%的上漲空間。

六大核心理由包括,短視頻Reels和Threads應用的廣告增長潛力,AI廣告工具提高廣告價格和投資回報率,以及AI推薦算法及創作的內容讓用戶花費更多時間等。

短期仍需謹慎

伯恩斯坦指出,短期內Meta股價可能面臨一定波動。

報告中提到,一方面,如Temu和Shein等公司的廣告支出低於預期,第三季度同比下降22%,亞太地區廣告收入下滑可能拖累Meta。另一方面,美國政治廣告的投入增長小於預期,而且因爲今年美國假期購物季僅有27天比往年短,這些都可能影響Meta的廣告收入。

此外,Meta對2025年的部分關鍵指標給出的指引也有限,而與此同時,如果谷歌的表現更好,可能會以較低的價格吸引一些投資者,這些都爲Meta的短期前景帶來了不確定性:

例如,假期購物季的縮短對Meta公司的影響不容忽視。通常,廣告支出在假期購物季達到高峰,這一時期從黑色星期五開始,一直持續到聖誕節。今年的購物季僅有27天,相較於去年的32天有所縮減。

長期看好增長

然而,從長期來看,Meta的長期增長潛力依然強勁。伯恩斯坦預計,Meta核心業務將繼續保持增長,預計在Threads上推出的新廣告、短視頻Reels業務的持續增長,以及Meta在AI和Advantage+廣告工具方面也在不斷進步,這些都可能幫助Meta吸引更多的廣告商,爲其帶來收入增長。

以下爲伯恩斯坦看好Meta核心業務的六大理由:

1.短視頻Reels還有很大的漲價空間。Reels已經讓Instagram上用戶花費的時間增加了40%,並且在2023年實現了淨收入平衡。根據Tinuiti的數據,到了2024年第二季度,Reels的廣告千次展示成本(CPM)仍然比Newsfeed低大約40%。隨着廣告商和用戶越來越習慣這種短視頻廣告形式,Reels的CPM還有15-20%的漲價空間。如果這樣,到2025年,Reels能爲Meta帶來大約30億美元的額外收入。

2.Meta可能會在Threads上投放廣告。Threads這個應用推出一年後,月活躍用戶已經超過2億,而且在應用商店的下載排行榜上一直名列前茅。更讓人高興的是,日活躍用戶與月活躍用戶的比率(這是衡量用戶參與度的一個更好方法)也在持續提高,現在已經達到了大約25%,而去年8月這個比例只有14%。用戶每天在Threads上花費的時間也在穩步增長,從去年的2.7分鐘增加到了6.6分鐘。

雖然Meta之前說過,他們不打算在Threads用戶數達到10億以上之前投放廣告,但最近他們開始測試推廣帖子,這可能會加快廣告投放的計劃。如果假設廣告會在2025年初開始投放,那麼到2025年,這可能會爲Meta帶來大約10億美元的額外收入。

3.亞太地區廣告商支出正在逐步恢復。此前市場擔憂亞太地區廣告收入增長放緩會拖累Meta廣告收入,因爲如Temu和Shein等公司的廣告支出第三季度同比下降22%。但Meta樂觀預計第三季度營收將增長22%,較Q2營收指引未明顯下降。這可能是因爲Meta平台上有超過1000萬活躍的廣告商,所以即使某個地區或者某幾家大廣告主減少了廣告預算,對Meta的整體影響也不會太大,總會有其他廣告商願意增加投入來填補這個空缺。

而且整體市場的廣告需求依然強勁,尤其是零售和消費品行業的廣告商,在旅遊、金融服務和技術領域的廣告投入強勁增長,因此部分廣告商減少投入影響不大。

4.AI廣告工具提高廣告價格和投資回報率。Meta用人工智能工具來幫助製作和優化廣告,這些工具已經制作了很多廣告,並且讓廣告的轉化率更高。儘管廣告的價格在上漲,但廣告商仍然覺得他們的投資是值得的,因爲他們看到的廣告效果在提升。

具體來說,通用人工智能(Gen AI)廣告創意已經制作了1500萬個廣告,並且轉化率比普通廣告更高;新的Advantage+功能,比如增量優化,使轉化率提高了20%以上;Meta將自家的廣告系統與第三方分析工具和CRM系統進行了集成,到目前爲止使可衡量的轉化率提高了30%以上。

2023年Meta的收入增長全靠廣告展示次數增加,但廣告價格實際上是下降的。到了2024年,Meta的收入增長就更加均衡了,第二季度的收入增長既來自於廣告展示次數增加,也來自於廣告價格上漲。

不過,從今年到目前爲止的趨勢來看,下半年廣告價格增長可能會超過廣告展示次數增長,成爲總收入的主要驅動力,這在歷史上通常被看作是「質量較低」的增長方式,但Meta幫助廣告商在價格上漲的背景下實現了更高的投資回報率(ROAS),這對於廣告商和Meta來說都是一個雙贏的局面。

5.用戶在Meta的各個應用上花費的時間更多了。Meta在他們的應用上投入了很多錢來改進算法,在第二季度的業績中,Meta提到公司決定將更多的計算資源分配給通用人工智能(Gen AI)模型的訓練。隨着明年更多的數據中心上線,他們可以讓更多的人工智能算法來幫助推薦內容,這樣用戶就會花更多時間在他們的應用上。

Meta表示,內容推薦算法已經使視頻觀看時間同比增長了25%,或者說總體觀看時間增長了10-15%。伯恩斯坦預計,2025年在Meta的應用上花費的時間將適度增長,增長率在中到高個位數。

而且,如果Meta的AI能夠製作出更多的人工智能增強或合成內容,那麼用戶在這些應用上花的時間還有可能進一步增加。Meta已經測試並暗示,這種由人工智能增強的內容能夠提高用戶的參與度。

6.即時通訊業務正在成型。伯恩斯坦觀察到,尤其是在發展中國家,商業即時通訊越來越受歡迎。即使不使用人工智能助手,通過增加通訊量和提高通訊服務的價格,Meta有很大的空間來增加收入。此外,點擊即發送消息(click-to-message)的廣告形式也越來越受歡迎。伯恩斯坦預計到2025年,即時通訊業務能爲Meta帶來5億到10億美元的額外收入。

另外,如果Meta改變服務器的折舊年限,可能會省下大約25億美元的成本。伯恩斯坦認爲,市場對Meta的資本支出太多「擔憂過度」,伯恩斯坦相信Meta能夠在合理的資本支出基礎上實現不錯的投資回報率(ROIC),同時還能投資於下一個值得期待的項目。

而且,外匯方面,聯儲局減息週期已至,美元走弱趨勢可能利好Meta的國際業務,海外收入令匯率變動對Meta整體營收的負面影響下降。

因此,伯恩斯坦預計,Meta在2025年的營收同比增長16%,高於市場預期的14%和數字廣告市場12%的整體增長。

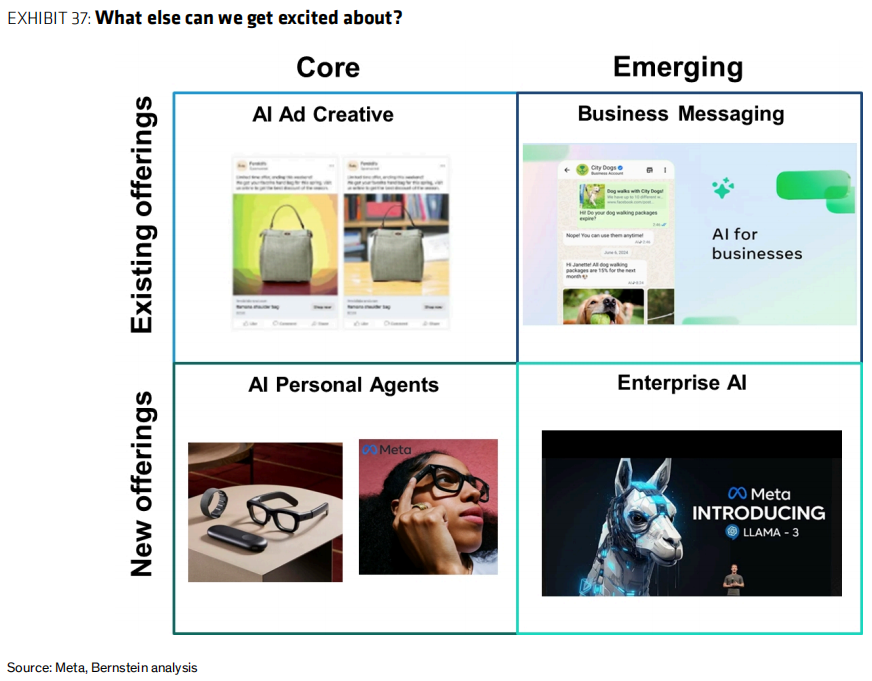

另外,伯恩斯坦還看好Met其他增長機會,比如AI和可穿戴設備等領域。

高於市場預期的盈利預測

伯恩斯坦對2025年和2026年的營收、每股收益和FCF的預測均高於市場預期。

預計Meta的每股收益(EPS)2024財年爲21.73美元,2025財年爲25.91美元,2026財年爲31.3美元。預計Meta的收入和營業利潤將持續增長。伯恩斯坦預計Meta的資本支出(CAPEX)和運營支出(OPEX)在2025年將保持增長,但對Meta的長期增長潛力和投資回報率(ROIC)持積極看法。

編輯/ping