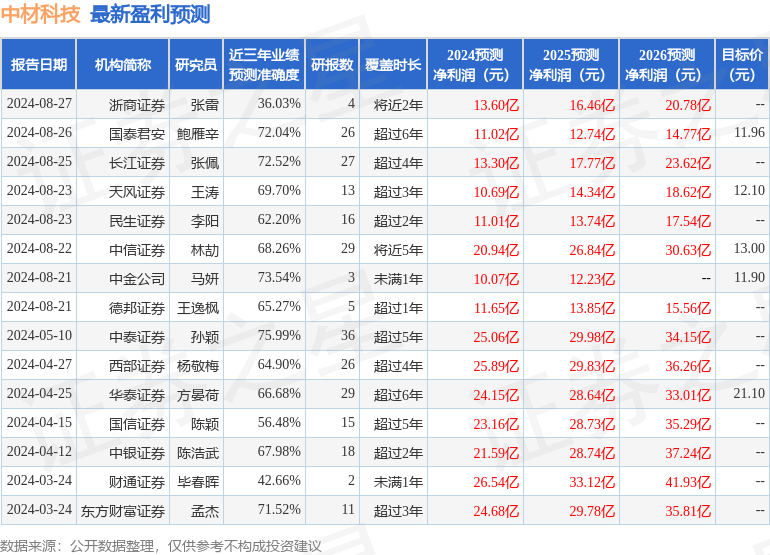

最新盈利预测明细如下:

最新盈利预测明细如下:民生證券股份有限公司李陽,趙銘近期對中材科技進行研究併發布了研究報告《2024年三季報點評:玻纖價格環比穩定,陸風招標價格企穩、關注葉片盈利回升》,本報告對中材科技給出買入評級,當前股價爲12.79元。

中材科技(002080)

公司披露2024年三季報:24Q1-Q3實現營收168.11億元,同比-7.79%,歸母淨利6.08億元,同比-64.38%,扣非淨利3.24億元,同比-78.40%。其中24Q3單季度收入62.70億元,同比+7.15%,歸母淨利潤1.44億元,同比-54.55%,扣非歸母淨利潤0.90億元,同比-64.18%。24Q3單季度毛利率16.80%,同比-5.64pct、環比-0.87pct。

玻纖:Q3粗紗價格環比保持穩定,出口+風電紗爲結構化亮點

Q3粗紗價格環比保持穩定,根據卓創資訊數據,24Q3全國纏繞直接紗2400tex均價爲3682元/噸,同比+0.9%、環比+0.5%,預計主因系頭部企業挺價意願強。24Q3期末行業庫存爲75.6萬噸,環比24Q2末增加12.8萬噸、壘庫幅度達20.4%,主因系7-8月爲傳統淡季,同時4-5月公司下游客戶處於補庫階段、Q3需進行一定去庫。

我們預計24Q4粗紗價格韌性強,高端產品如風電紗(年度議價)年底或有一定漲價預期。後續需求端重點關注:①區域角度,我們預計外銷貢獻重要增量,根據卓創資訊數據,24Q3行業出口量爲52.2萬噸、同比+11.5%,②產品結構角度,9月主要廠家風電訂單量有小幅增加,預計風電紗受行業搶裝影響、產銷率有所增加。

風電葉片:陸風招標價格逐步企穩,期待葉片盈利能力回升

24H1風機價格維持低位、風電企業盈利能力繼續下降,公司通過產品創新、產能建設,在產品下行週期中保持相對穩定毛利率,同時鞏固市佔率。根據金風科技官網數據,2024年1-9月國內風電公開招標市場新增招標量119.1GW、同比

93%,同時Q3招標價格出現企穩趨勢,2024年9月全市場風電整機商風電機組投標均價爲1475元/千瓦,較6月(1465元/千瓦)回升。

鋰膜:產品結構改善,繼續降低成本

24H1公司銷售鋰膜8.1億平米、同比+15%,鋰膜單平售價0.94元、同比-0.48元,全行業降價背景下,公司改善產品結構,塗覆銷量同比+39%、塗覆銷量佔比同比提升6pct,單平淨利0.16元、同比-0.32元,24H1單位成本同比-3.4%。下半年隔膜板塊重點工作包括,①聚焦核心客戶,對前幾位客戶進行鍼對性服務,②聚焦核心產品,動力電池聚焦批量較大的車企(如特斯拉、長安等)需求,儲能電池聚焦主力型號、預計下半年在儲能隔膜市佔率達到領先地位。圍繞海外客戶集中發力,跟隨戰略客戶一起走出去,③成本方面,通過精益管控快速降低成本,同時開發下一代成本更低的新型隔膜。

投資建議:①玻纖龍頭價格競爭策略變化,粗紗復價後價格韌性較強,出口+風電紗爲結構化亮點,②陸風招標價格逐步企穩,期待葉片板塊盈利能力回升,③隔膜板塊產品結構、單位成本繼續改善。考慮到部分板塊仍存在價格壓力,我們下調盈利預測,預計2024-2026年公司歸母淨利分別爲10.08、13.16、16.47億元,現價對應動態PE分別爲21x、16x、13x,維持「推薦」評級。

風險提示:國內玻纖供需格局變化不及預期;風電葉片盈利能力修復不及預期;鋰膜業務拓展不及預期;燃料價格波動的風險。

證券之星數據中心根據近三年發佈的研報數據計算,中泰證券孫穎研究員團隊對該股研究較爲深入,近三年預測準確度均值爲75.99%,其預測2024年度歸屬淨利潤爲盈利25.06億,根據現價換算的預測PE爲8.58。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有9家機構給出評級,買入評級9家;過去90天內機構目標均價爲16.29。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。