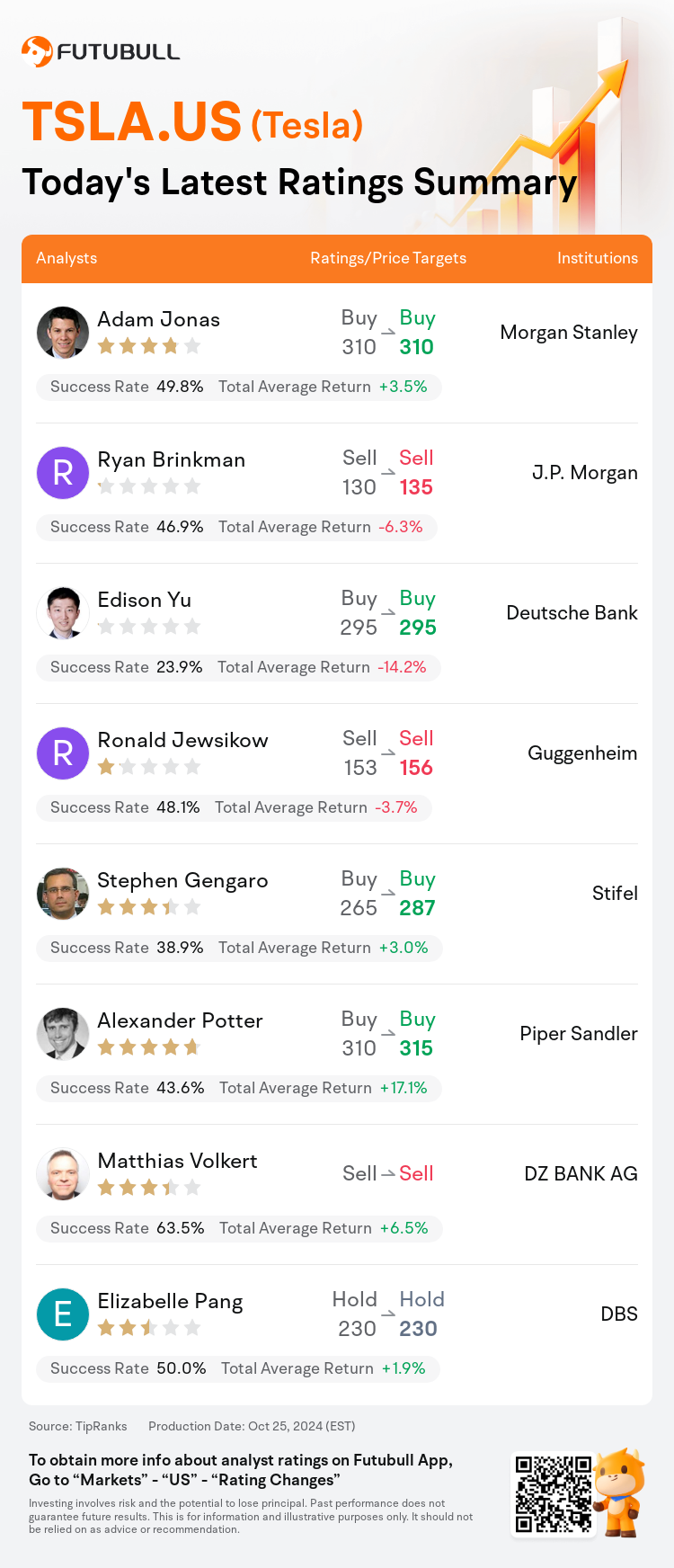

On Oct 25, major Wall Street analysts update their ratings for $Tesla (TSLA.US)$, with price targets ranging from $135 to $315.

Morgan Stanley analyst Adam Jonas maintains with a buy rating, and maintains the target price at $310.

J.P. Morgan analyst Ryan Brinkman maintains with a sell rating, and adjusts the target price from $130 to $135.

Deutsche Bank analyst Edison Yu maintains with a buy rating, and maintains the target price at $295.

Deutsche Bank analyst Edison Yu maintains with a buy rating, and maintains the target price at $295.

Guggenheim analyst Ronald Jewsikow maintains with a sell rating, and adjusts the target price from $153 to $156.

Stifel analyst Stephen Gengaro maintains with a buy rating, and adjusts the target price from $265 to $287.

Furthermore, according to the comprehensive report, the opinions of $Tesla (TSLA.US)$'s main analysts recently are as follows:

Tesla's Q3 non-GAAP EPS of 72c surpassed expectations, with a notable performance that exceeded both a major financial institution's forecast of 59c and the consensus of 60c. This success was largely attributed to a robust Auto gross profit and an increase in regulatory credits. In light of this outcome, there has been a modest upward revision in EPS projections, influenced by an improved gross margin in Q3, which reflects reduced raw material costs, progress with the Cybertruck, effective execution and cost reduction strategies, as well as higher production volume.

The company has reported better gross margins in the third quarter and has reaffirmed expectations for vehicle volume growth in 2024, along with a 20%-30% increase in deliveries projected for 2025. Analysts perceive the earnings report to be a slight positive, with margins surpassing expectations. Nevertheless, ongoing discussions center on whether the company will achieve its full self-driving performance and vehicle delivery growth objectives for 2025, in addition to the durability of its profit margins.

Tesla has showcased a substantial Auto gross margin-ex credit in the third quarter, even amidst significant price reductions. Analysts are now turning their attention to more high-value aspects such as regulatory credits, energy storage, and, most notably, autonomous capabilities. Tesla has acknowledged that the third quarter gains were bolstered by the Full Self-Driving feature launch, along with improved freight and logistics conditions. This period underscores the underlying robustness of the company's core automobile business.

Tesla's reported Q3 margins were notably better than the consensus expectations. The company also provided guidance suggesting Q4 volumes could reach approximately 515,000, surpassing the previous estimates of around 495,000, and projected sales volume growth of 20%-30% by 2025. Despite the challenge in substantiating the sales volume growth due to a lack of detailed information on new models and the increasing difficulty to project Cybertruck growth, it is recognized that the guidance may lead to elevated Street estimates.

Tesla's performance post-quarterly results saw an upturn due to impressive auto gross margins excluding EV credits and the projection of 20%-30% delivery growth by 2025. Additionally, the contribution of approximately 150 basis points to the margin from the Full Self-Driving (FSD) release was noted. It was also observed that there was a roughly 3.4% decline in pricing quarter-over-quarter when excluding FSD factors.

Here are the latest investment ratings and price targets for $Tesla (TSLA.US)$ from 8 analysts:

Note:

TipRanks, an independent third party, provides analysis data from financial analysts and calculates the Average Returns and Success Rates of the analysts' recommendations. The information presented is not an investment recommendation and is intended for informational purposes only.

Success rate is the number of the analyst's successful ratings, divided by his/her total number of ratings over the past year. A successful rating is one based on if TipRanks' virtual portfolio earned a positive return from the stock. Total average return is the average rate of return that the TipRanks' virtual portfolio has earned over the past year. These portfolios are established based on the analyst's preliminary rating and are adjusted according to the changes in the rating.

TipRanks provides a ranking of each analyst up to 5 stars, which is representative of all recommendations from the analyst. An analyst's past performance is evaluated on a scale of 1 to 5 stars, with more stars indicating better performance. The star level is determined by his/her total success rate and average return.

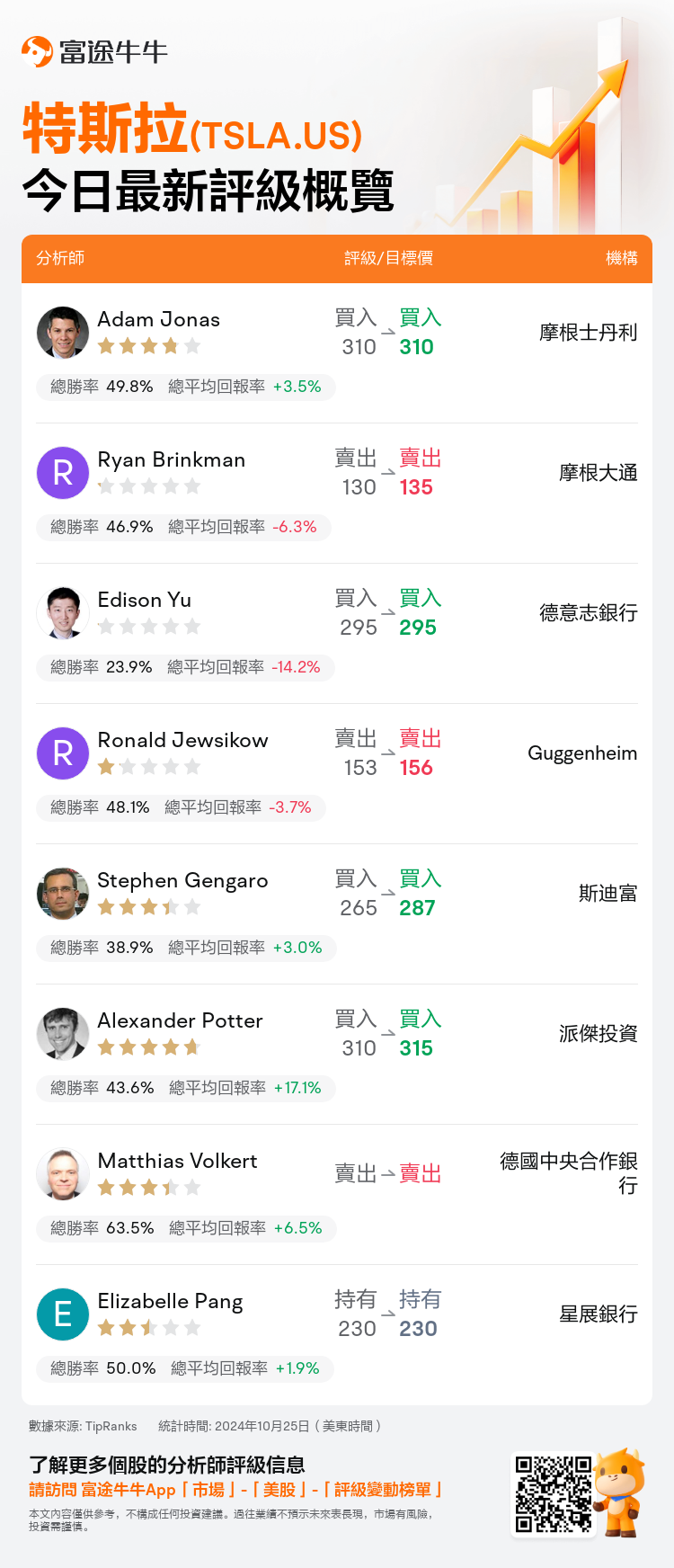

美東時間10月25日,多家華爾街大行更新了$特斯拉 (TSLA.US)$的評級,目標價介於135美元至315美元。

摩根士丹利分析師Adam Jonas維持買入評級,維持目標價310美元。

摩根大通分析師Ryan Brinkman維持賣出評級,並將目標價從130美元上調至135美元。

德意志銀行分析師Edison Yu維持買入評級,維持目標價295美元。

德意志銀行分析師Edison Yu維持買入評級,維持目標價295美元。

Guggenheim分析師Ronald Jewsikow維持賣出評級,並將目標價從153美元上調至156美元。

斯迪富分析師Stephen Gengaro維持買入評級,並將目標價從265美元上調至287美元。

此外,綜合報道,$特斯拉 (TSLA.US)$近期主要分析師觀點如下:

特斯拉第三季度的非通用會計每股收益爲72美分,超出預期,表現顯著,超過一家主要金融機構預測的59美分和60美分的共識。這一成功主要歸因於強勁的汽車毛利潤和監管信用增加。鑑於這一結果,EPS預測有了適度上調,受第三季度毛利率改善的影響,這反映了原材料成本的降低,Cybertruck的進展,有效的執行和成本削減策略,以及更高的生產量。

公司報告顯示,第三季度毛利率提高,2024年車輛銷量預期增長並將2025年交付量預計增加20%-30%。分析師認爲盈利報告略有利好,毛利超出預期。然而,正在進行的討論集中在公司是否能實現2025年的完全自動駕駛表現和車輛交付增長目標,以及其利潤率的持久性。

特斯拉在第三季度展示了相當大的汽車毛利率-減去信用,即使在價格大幅降低的情況下。分析師現在將注意力轉向更高價值的方面,如監管信用、能源儲存,尤其是自治能力。特斯拉承認第三季度的增長得益於全自動駕駛功能的推出,以及貨運和物流條件的改善。這段時期突顯了公司核心汽車業務的強勁基礎。

特斯拉報告的第三季度毛利率明顯優於共識預期。公司還提供了指導,提示第四季度的交付量可能達到約515,000輛,超過先前約495,000輛的估計,並預計到2025年銷售量將增長20%-30%。儘管在證實銷售量增長方面存在挑戰,因爲新車型的詳細信息缺乏,而對Cybertruck增長的預測難度增加,但公認該指導可能導致華爾街估計增加。

特斯拉季度業績發佈後出現上升,這要歸功於除電動車信用外的令人印象深刻的汽車毛利率,以及到2025年預計交付增長20%-30%。此外,從全自駕(FSD)版本釋放中對毛利率的貢獻約爲150個點子。還觀察到,在不考慮FSD因素的情況下,季度定價同比大致下降了3.4%。

以下爲今日8位分析師對$特斯拉 (TSLA.US)$的最新投資評級及目標價:

提示:

TipRanks為獨立第三方,提供金融分析師的分析數據,並計算分析師推薦的平均回報率和勝率。提供的信息並非投資建議,僅供参考。本文不對評級數據和報告的完整性與準確性做出認可、聲明或保證。

TipRanks提供每位分析師的星級,分析師星級代表分析師所有推薦的過往表現,通過分析師的總勝率和平均回報率综合計算得出,星星越多,則該分析師過往表現越優異,最高爲5颗星。

分析師總勝率為近一年分析師的評級成功次數占總評級次數的比率。評级的成功與否,取決於TipRanks的虚擬投資組合是否從該股票中產生正回報。

總平均回報率為基於分析師的初始評級創建虚擬投資組合,並根據評級變化對組合進行調整,在近一年中該投資組合所獲得的回報率。