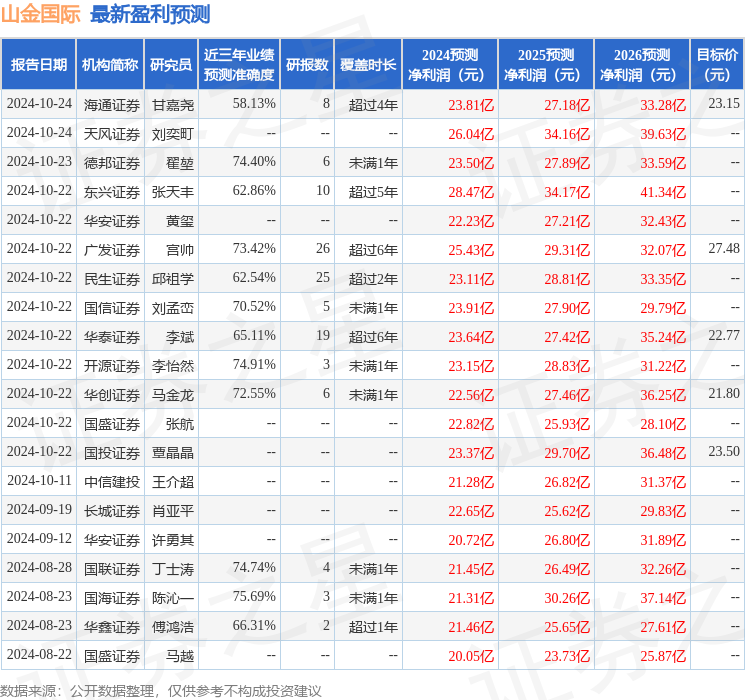

最新盈利预测明细如下:

最新盈利预测明细如下:中郵證券有限責任公司李帥華,楊豐源近期對山金國際進行研究併發布了研究報告《受益黃金價格上漲,Q3業績再創新高》,本報告對山金國際給出買入評級,當前股價爲18.36元。

山金國際(000975)

Q3歸母淨利潤爲6.52億元,環比增14%

2024Q1-Q3,公司實現營收120.71億元,YOY+70%,歸母淨利潤17.27億元,YOY+54%。2024Q3單季實現營業收入55.66億元,環比+49%;歸母淨利潤6.52億元,環比+14%,再次創造歷史最好的單季度業績。

產量:黃金產銷量維持穩定

公司在2023年年報中指出:2024年生產經營計劃爲黃金產量不低於8噸。Q1公司礦產金爲1.98噸,Q2公司礦產金產量爲2.18噸Q3產金量爲2.12噸,Q1-Q3共計產金6.28噸,完成既定的生產計劃。銷量:Q1銷售礦產金2.28噸,Q2銷售礦產金2.13噸,Q3銷售礦產金2.1噸,Q2和Q3基本實現了產銷平衡。

成本:Q3黃金成本環比仍有下降趨勢

成本控制能力領先,環比成本仍有下降趨勢。24年Q1-Q3,公司礦產金單位銷售成本(合併攤銷後,下同)爲142.8元/g,礦產銀爲2.75元/g,由此我們推算得出:2024Q3,公司礦產金成本爲134.97元/g,礦產銀爲2.83元/g,其中礦產金成本環比Q2繼續下降了1.08元/g,環比依然存在下降趨勢。

海外收購完成,遠期增量空間打開

公司實施對加拿大礦業公司Osino Resources Corp.的收購計劃,開啓了國際化資源佈局的第一步,增加了公司的礦產資源儲備(將新增黃金資源量約127.2噸),預計投產後提供5噸/年的黃金產能,遠期增長空間打開。截至2024年8月29日,收購的交割已完成,後續公司將申請Osino股票退市,完成對Osino的私有化。本次收購完成後,公司間接持有Osino100%股權,納入合併報表範圍。

盈利預測

我們預計2024-2026年,黃金價格依舊強勢,公司成本控制能力保持,預計山金國際實現歸母淨利潤爲24.02/27.14/30.08億元,YOY爲68.66%/12.96%/10.84%,對應PE爲22.30/19.74/17.81,維持「買入」評級。

風險提示

黃金價格超預期下跌,公司成本超預期提升。

證券之星數據中心根據近三年發佈的研報數據計算,國海證券陳沁一研究員團隊對該股研究較爲深入,近三年預測準確度均值爲75.69%,其預測2024年度歸屬淨利潤爲盈利21.31億,根據現價換算的預測PE爲23.84。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有26家機構給出評級,買入評級24家,增持評級2家;過去90天內機構目標均價爲23.3。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。