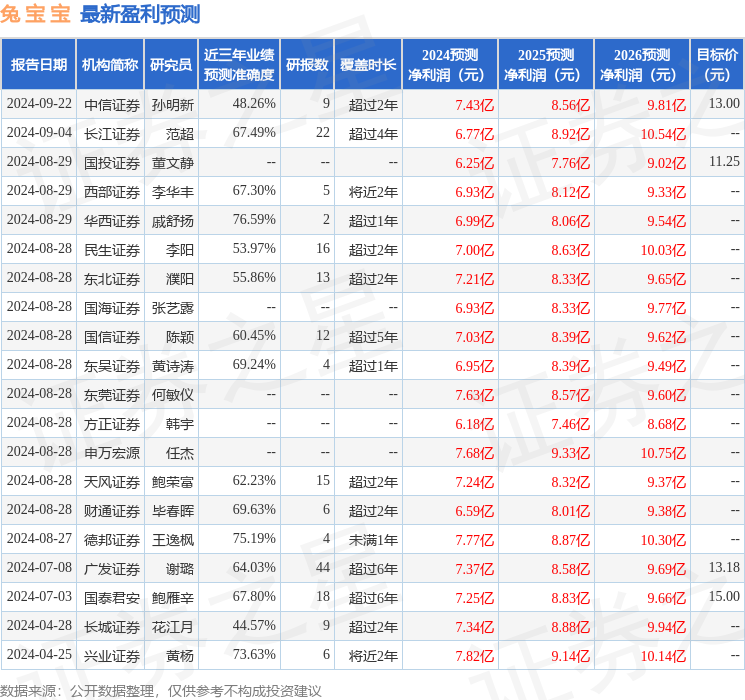

最新盈利预测明细如下:

最新盈利预测明细如下:民生證券股份有限公司李陽近期對兔寶寶進行研究併發布了研究報告《2024年三季報點評:收入逆勢增長,利潤表現突出》,本報告對兔寶寶給出買入評級,當前股價爲12.65元。

兔寶寶(002043)

公司披露2024年三季報:24Q1-3實現營收64.64億元,同比+12.79%,歸母淨利4.82億元,同比+5.55%,扣非歸母淨利4.27億元,同比+14.14%。其中,24Q3實現營收25.56億元,同比+3.56%,歸母淨利2.38億元,同比+41.50%,扣非歸母淨利1.92億元,同比+23.50%。24Q3毛利率17.07%,同比+0.21pct、環比-0.15pct,淨利率9.53%,同比+2.42pct、環比+2.95pct。

收入逆勢增長,關注地產新政與10月地產銷售對產業鏈信心的提振:根據統計局數據,今年1-9月建築及裝潢材料零售額累計同比下降2.6%,9月單月下滑6.6%(口徑爲限額以上企業商品零售額),公司收入逆勢增長、表現突出,我們預計公司多渠道經營、密集分銷鄉鎮下沉等銷售策略持續奏效,性價比優勢持續發揮。9月底以來,多地地產新政頻出,並在「十一」期間上海、北京、廣州等多地收穫地產銷售優異表現,給產業鏈注入一定信心,隨着家電家居以舊換新刺激政策持續推進,住宅裝修總需求有望託底向穩。

加強費用控制,持續充分計提:24Q3公司銷售/管理/研發/財務費用率分別爲3.42%/2.20%/0.68%/-0.34%,同比分別+0.11/-0.60/-0.02/-0.18pct。其中,24Q3管理費用同比減少1286萬元,同比-18.63%;24Q3財務費用同比減少約486萬元,主因利息收入增加、利息支出減少,如短期借款較年初減少2915萬元、對應比例-48%。此外,關注單三季度債務重組損益2271萬元。

持續充分計提,清理歷史包袱。24Q1-3信用減值損失8694萬元,去年同期減值爲3821萬元,24Q1-Q3信用減值損失分別爲2231/4305/2157萬元。24Q1-3資產減值損失1406萬元,去年同期減值624萬元。

此外,對三季報業績影響較大的因素還包括:24Q1-3公允價值變動損益爲-1820萬元,去年同期爲-5萬元,24Q1-Q3分別爲-1031/-1249/460萬元。24Q1-3投資淨收益爲5119萬元,同比基本持平,24Q1-Q3分別約爲1187/648/3285萬元,但單3季度投資淨收益同比增長明顯(23Q3約爲400萬元)。

現金流狀態保持健康:24Q1-3經營性現金流淨額4.2億元,同比-52%,主因購買商品、接受勞務支付的現金同比+22%;貨幣資金較年初減少6.77億元,用於分紅、購買固定資產(比年初增加1.52億元,購置生產廠房)、回購股份。期末應收票據及賬款比年初減少2.28億元,較去年同期-21%。

投資建議:我們看好公司①發力鄉鎮+線上+小B,多渠道佈局;②板材+全屋定製,拓展產業鏈;③高比例分紅。考慮到今年年末存在清理歷史包袱、充分計提信用減值的可能性,我們預計2024-26年歸母淨利爲5.51、7.76、9.36億元,現價對應PE爲18x、13x、11x,維持「推薦」評級。

風險提示:行業競爭加劇的風險,市場下沉效果不及預期的風險,應收賬款無法及時回收的壞賬風險。

證券之星數據中心根據近三年發佈的研報數據計算,華西證券戚舒揚研究員團隊對該股研究較爲深入,近三年預測準確度均值爲76.59%,其預測2024年度歸屬淨利潤爲盈利6.99億,根據現價換算的預測PE爲15.06。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有18家機構給出評級,買入評級12家,增持評級6家;過去90天內機構目標均價爲11.84。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。