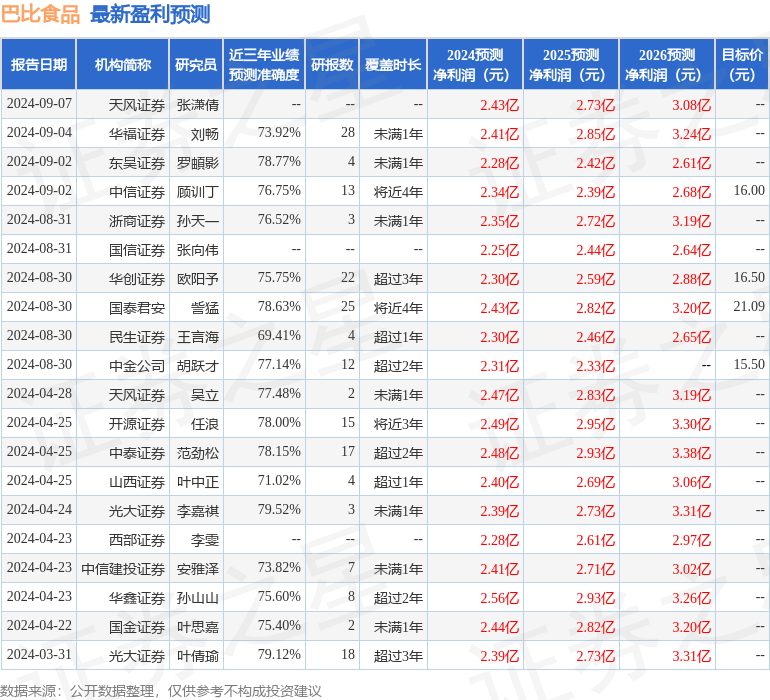

最新盈利预测明细如下:

最新盈利预测明细如下:東吳證券股份有限公司孫瑜,羅頔影近期對巴比食品進行研究併發布了研究報告《2024Q3業績點評:門店業務持續承壓,團餐渠道收入改善》,本報告對巴比食品給出買入評級,當前股價爲16.11元。

巴比食品(605338)

投資要點

事件:公司發佈2024年三季報:

2024Q1-3:公司實現營收12.10億元,同比+2.04%;歸母淨利潤1.94億元,同比+25.68%;扣非淨利潤1.47億元,同比+19.92%。

2024Q3:公司實現營收4.47億元,同比-0.46%;歸母淨利潤0.83億元,同比+14.00%;扣非淨利潤0.59億元,同比+6.06%。

門店業務持續承壓,開店放緩,團餐收入環比改善。24Q3公司特許加盟銷售/直營門店銷售/團餐渠道銷售分別實現收入3.40/0.04/0.97億元,同比-2.1%/-34.4%/+9.2%。1)門店業務:截止2024Q3末,公司加盟門店數量達到5286家,比Q2末淨增加2家,其中新開門店231家,減少門店229家。24Q3加盟門店平均單店缺口預計高個位數。主要由於客流下滑、需求不振導致公司單店收入持續承壓,閉店數較多。公司在24Q3略放緩開店步伐,聚焦改善單店模型,單店缺口環比收窄。2)團餐業務:24Q3收入環比改善,整體平穩。

盈利能力穩健,扣非淨利率提升。公司24Q3歸母淨利率18.55%,同比+2.35pct;扣非淨利率13.17%,同比+0.81pct。其中24Q3實現毛利率26.79%,同比-0.13pct,主因豬肉成本同比提升。24Q3銷售/管理/研發/財務費用率分別爲3.96%/8.83%/0.68%/-1.64%,同比-1.11/+2.19/-0.01/+0.13pct。銷售費用率下降較多主因Q3開店節奏放緩,相關費用減少;管理費用主因公司終止股權激勵計劃,一次性計提費用1200+萬元導致,剔除影響後管理費用率同比下降。歸母淨利率提升較多主因公允價值變動影響。

盈利預測與投資評級:C端門店與B端團餐業務雙輪發力,驅動公司打開長期空間。考慮到下游需求疲軟,公司放緩開店節奏,我們略下調2025-2026年盈利預測,同時因今年公司公允價值變動超預期,略上調2024年盈利預測。我們預計2024-2026年公司歸母淨利潤分別爲2.4/2.4/2.5億元(前次爲2.3/2.4/2.6億元),同比+13.1%/-0.34%/+5.4%,對應PE爲16x、16x、15x,維持「買入」評級。

風險提示:早餐行業競爭加劇,門店擴張、銷售不及預期,原材料價格大幅波動,食品安全風險。

證券之星數據中心根據近三年發佈的研報數據計算,光大證券李嘉祺研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.52%,其預測2024年度歸屬淨利潤爲盈利2.39億,根據現價換算的預測PE爲16.22。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有13家機構給出評級,買入評級11家,增持評級1家,中性評級1家。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。