美银美林在10月22日的研报中对Logan讲话进行了详细分析,

美银美林在10月22日的研报中对Logan讲话进行了详细分析,Dallas Fed President Lorie Logan: The sharp drop in US Treasury bonds is due to tight market financing conditions caused by balance sheet reduction, and the market needs to "tolerate normal, moderate, and temporary pressure"; improving market liquidity through the Fed's repurchase clearing mechanism seems to have limited effectiveness at the moment. BofA Merrill Lynch added the "key points" missing from Logan's speech: if the debt ceiling is once again reached, the balance of the Treasury General Account (TGA) will decrease, which is a key signal inhibiting the financing market and will affect market confidence in US Treasury bonds and other assets.

In the United States economy.But after the bursting of the internet bubble and the Fed's rate cut in 2001, the ROI dropped by more than 10%.With the combined boost of warming up and the increased possibility of Trump's election, US Treasury bonds repeated the major sell-off of 1995, triggering a global market resonance.

Besides these widely recognized market factors, what else can we see from a financial perspective to analyze the deep logic behind the significant drop in US Treasury bonds? Dallas Fed President Lorie Logan provided some important clues in her speech on October 21st.

In a research report by Bank of America Merrill Lynch on October 22nd, Logan's speech was extensively analyzed. It was mentioned that Logan believes the significant drop in US Treasury bonds stems from the market's tightening financing conditions due to balance sheet reduction, and the market needs to "tolerate normal, moderate, and short-term pressures". Improving market liquidity through the Fed's repurchase clearing mechanism seems to have limited effectiveness at the moment.

In a research report by Bank of America Merrill Lynch on October 22nd, Logan's speech was extensively analyzed. It was mentioned that Logan believes the significant drop in US Treasury bonds stems from the market's tightening financing conditions due to balance sheet reduction, and the market needs to "tolerate normal, moderate, and short-term pressures". Improving market liquidity through the Fed's repurchase clearing mechanism seems to have limited effectiveness at the moment.

Furthermore, Bank of America Merrill Lynch also mentioned that Logan's speech seemed to overlook a key point, which is if the debt ceiling is reached again, the balance of the general account of the Treasury (TGA) would decrease, signaling a key restraint on financing markets that could affect market confidence in US Treasury and other assets.

Logan: During the balance sheet reduction process, we must "tolerate normal, moderate, and short-term pressures", especially considering the ongoing growth in US Treasury supply.

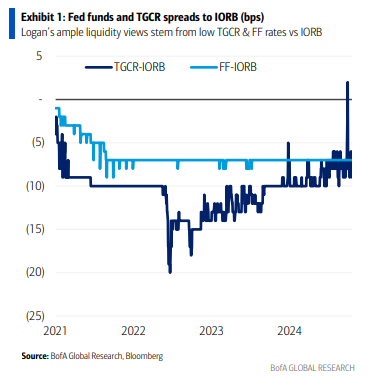

Logan said that the current market liquidity is still very abundant. Compared to the investor return benchmark rate (IORB), the tradable government cash return (TGCR), and the federal fund rate (FF) are all at low levels, reflecting ample funds in the market, with enough liquidity available for investment and low financing costs.

In response to excessive market liquidity, the Federal Reserve is reducing its balance sheet. During this process, Logan believes that it is necessary to "tolerate normal, moderate, and short-term pressure in the money market", which means that financing costs may rise.

Furthermore, Logan believes that the low tradable government cash return (TGCR) and the high secured overnight financing rate (SOFR) also reflect that although the market liquidity is ample, dealers still face some restrictions (possibly due to regulatory requirements), showing the tense situation in the financing market. With the introduction of relevant regulations, these restrictions may become more significant.

In addition, the continuous growth of U.S. bond supply is an inevitable core risk. A Bank of America Merrill Lynch analyst mentioned that Logan suggested that with the continuous growth of U.S. bond supply, financing costs will also rise, leading to a decline in U.S. bond prices and an increase in yields.

Logan: Fed Repurchase Clearing May Have Limited Effect

So, if U.S. bonds continue to plummet and the market faces acute liquidity problems, can the Fed's repurchase clearing mechanism solve the immediate crisis?

Logan stated that although the Fed's repurchase clearing can help dealers manage their balance sheet risk exposure more effectively, better manage repurchase cash borrowed and lent from the Fed, and improve fund efficiency.

However, this is not likely to be achieved quickly. Logan believes there are two main obstacles: the Fed's counterparty risk considerations and CCP margin requirements.

(Counterparty Risk Consideration: This refers to the risk of one party failing to fulfill its contractual obligations in financial transactions. For the Federal Reserve, as a central bank, its responsibility is to maintain financial stability, therefore strict evaluation of participants' credit conditions and market risks is needed.)

CCP Margin Requirements: CCP stands for Central Counterparty. It is a type of financial market infrastructure aimed at reducing credit risks for both parties and enhancing market transparency and efficiency. If the Federal Reserve chooses to engage in repo clearing with CCP, market participants may face higher margin requirements, which could increase their financing costs.

In this scenario, the Federal Reserve's cautious approach to risk control may lead them to be unwilling to swiftly advance repo clearing. This means that even if they have such a plan, it may take a considerable amount of time to actually implement.

Moreover, even if the Federal Reserve implements repo clearing, participants facing high margin requirements may still need to seek cheaper U.S. Treasury bonds to lower financing costs and manage risks, which could further result in a decline in Treasury bond prices.

Bank of America Merrill Lynch: Logan Misses 'Key Point' - Government Debt Ceiling and TGA Balance

Bank of America Merrill Lynch also added that they believe Logan missed a crucial point (perhaps due to political sensitivity), which is the lack of discussion on the U.S. debt ceiling, and this is currently an important factor affecting the financing environment.

Bank of America Merrill Lynch believes that if the debt ceiling is reached again, the government's cash flow will be affected, and the balance of the Treasury General Account (TGA) will decrease, sending a critical signal to suppress the financing market.

Market participants typically adjust their risk assessment and expectations based on changes in the TGA. If investors anticipate tighter financing conditions, their confidence in certain assets (such as U.S. Treasuries) may decrease as a result.

Recent comments from Logan and other Fed officials indicate that they are willing to continue QT during the debt ceiling period until clearer signals of funding pressure emerge, even though this approach may lead to unexpectedly sharp tightening in the funding environment during the TGA rebuilding period.

Editor/ping